Šta je "poreski štit"

Poreski štit je smanjenje oporezivog prihoda pojedinca ili preduzeća koje se postiže traženjem dozvoljenih odbitaka kao što su kamate na hipoteku, medicinski troškovi, dobrotvorne donacije, amortizacija i amortizacija. Ovi odbici smanjuju oporezivi prihod poreskog obveznika za datu godinu ili odgađaju porez na dobit u narednim godinama. Poreski štitovi smanjuju ukupan iznos poreza koji duguje pojedinačni poreski obveznik ili preduzeće.

DOZVOLA “Poreski štit”

Izraz "poreski štit" odnosi se na sposobnost određenog založnog prava da zaštiti dio prihoda poreskog obveznika od oporezivanja. Poreski štitovi se razlikuju od zemlje do zemlje i njihove pogodnosti zavise od ukupne poreske stope poreskog obveznika i tokova gotovine za datu poresku godinu.Na primjer, pošto su kamate na određene dugove rashodi koji se odbijaju od poreza, preuzimanje kvalifikovanih dugova može djelovati kao porezni štit. Strategije poreskog ulaganja su kamen temeljac ulaganja za pojedince i korporacije velike neto vrijednosti čiji godišnji porezni računi mogu biti vrlo visoki.

Poreski štitovi kao podsticaji

Mogućnost korištenja imovine pod hipotekom kao poreznog štita je velika prednost za mnoge ljude srednje klase čiji su domovi glavna komponenta njihove neto vrijednosti. Takođe pruža podsticaje onima koji su zainteresovani za kupovinu kuće pružanjem određene poreske olakšice zajmoprimcu. Studentski krediti također djeluju kao porezni štit na isti način.

Poreski štitovi za medicinske troškove

Porezni obveznici koji su platili više za medicinske troškove nego što su pokriveni standardnim odbitakom mogu izabrati stavku koja će dobiti veći porezni štit. Tokom poreske 2016. godine pojedinac može odbiti bilo koji iznos koji se može pripisati medicinskim ili stomatološkim troškovima koji prelazi 10% njegovog prilagođenog bruto prihoda, dok osoba starija od 65 godina može odbiti iznose veće od 7,5% njegovog prilagođenog bruto prihoda.

Poreski štit za dobrotvorna davanja

Slično poreskim štitovima koji se nude za nadoknadu medicinskih troškova, dobrotvorna davanja takođe mogu smanjiti obavezu poreskog obveznika. Da bi se kvalifikovao, poreski obveznik mora da koristi precizirane odbitke kod sebe poreska prijava. Odbitni iznos može iznositi do 50% prilagođenog bruto prihoda poreskog obveznika, u zavisnosti od pojedinačnih okolnosti. Da bi se donacije primile, moraju se dostaviti odobrenoj organizaciji.

Poreski štitovi za amortizaciju

Amortizacija omogućava poreskim obveznicima da povrate određene gubitke povezane sa obezvređenjem kvalifikovane imovine. Odbitak se može primijeniti na materijalnu imovinu kao što je vozila i zgrade, kao i nematerijalna imovina kao što je kompjuter softver i patenti Da bi se kvalifikovala, amortizacija mora biti povezana sa sredstvom koje se koristi u poslovanju ili delatnosti koja donosi prihod i da ima očekivani životni vek duži od jedne godine. Drugi uslovi mogu uticati na odbitnost amortizacije, uključujući, ali ne ograničavajući se na, dužinu vremena u kojem je sredstvo u vlasništvu i upotrebu sredstva za kapitalna poboljšanja.

Naučite kako poreski štitovi mogu uticati na bilans stanja kompanije; „Koja je formula za izračunavanje ponderisane prosečne cene kapitala (WACC)?“

Amortizacija nije pravi novčani tok. Međutim, amortizacija pruža takozvani „poreski štit“.

Efekat „poreznog štita za amortizaciju“ manifestuje se u smanjenju oporezive dobiti.

Poreski štit za amortizaciju = Akumulirana amortizacija x Poreska stopa.

- Uz povećanu diversifikaciju ekonomska aktivnost Za kompaniju, indikator ponderisane prosečne cene kapitala takođe dobija nova značenja. Šta se može reći o tačnosti izračunate marže profitabilnosti: da li se tačnost obračuna smanjuje ili povećava?

Ponderisani prosječni trošak kapitala (WACC) je indikator koji karakterizira cijenu kapitala na isti način na koji kamatna stopa banke karakteriše trošak pozajmljivanja kredita. Razlika između WACC-a i bankarske stope je u tome što ovaj indikator ne podrazumijeva pravolinijsko plaćanje, već umjesto toga zahtijeva da ukupni sadašnji prihod investitora bude isti kao što bi pravolinijsko plaćanje kamate po stopi jednakoj WACC-u obezbediti.

WACC se široko koristi u investicionoj analizi, njegova vrijednost se koristi za diskontovanje očekivanih prinosa na investicije, izračunavanje povrata projekata, u vrednovanju poslovanja i drugim aplikacijama.

Diskontovanje budućih novčanih tokova sa stopom jednakom WACC karakterizira amortizaciju budućeg prihoda sa stanovišta određenog investitora i uzimajući u obzir njegove zahtjeve za prinosom na uloženi kapital.

Diversifikacija je pokušaj smanjenja rizika ulaganjem u nekoliko vrijednosnih papira. Diverzifikacijom svojih ulaganja u više dionica čiji ekonomski ciklusi nisu u potpunosti usklađeni, investitori obično mogu smanjiti fluktuacije prinosa.

One. povećava se tačnost izračunavanja marže profitabilnosti.

- Imovina društva = kapital (dioničarski kapital) + obaveze. Možemo li na osnovu date jednačine napisati sljedeće: ROA (povrat na sredstva) = ROE (povrat na kapital) + I (kamata na bankarski kredit)

To nije moguće, jer se moraju uzeti u obzir rizici.

Povrat na imovinu:

r = rf + b (Rm rf),

r očekivani prinos na finansijsku imovinu

rf - nerizična kamatna stopa tipična za kratkoročne trezorske obveznice

Rm - očekivani prinos tržišnog indeksa

b - beta koeficijent, koji pokazuje volatilnost prinosa određene finansijske imovine u odnosu na volatilnost prinosa odabranog tržišnog indeksa

Prema ovoj formuli, investitor dobija nagradu (prinos) za čekanje i za tržišni rizik:

rf - nagrada za čekanje,

(Rm rf) - nagrada za tržišni rizik

- Dajte formulu koja najpreciznije određuje povrat dionica u kratkom roku

ROA = Neto dobit / prosječna imovina

- Koja se metodologija poređenja može koristiti za vrednovanje nematerijalne imovine

Nematerijalna imovina uključuje sljedeću imovinu:

- Ili da nemaju materijalni i materijalni oblik, ili da materijalni i materijalni oblik nisu neophodni za njihovu upotrebu u ekonomskoj aktivnosti;

- sposoban za generiranje prihoda;

- Kupljeno sa namjerom da se koristi na duži vremenski period.

Nematerijalna imovina se može podijeliti u četiri glavne grupe:

1. Intelektualna svojina.

2. Prava svojine.

3. Organizacioni troškovi.

4. Firma cijena (Goodwill)

1. Intelektualna svojina. Ovaj odjeljak uključuje sljedeću nematerijalnu imovinu:

- Objekti industrijske svojine. Ovi objekti, prema Pariskoj konvenciji za zaštitu industrijske svojine, uključuju:

- Izumi i korisni modeli koji se smatraju tehničkim rješenjem problema.

- Industrijski dizajn, koji označava umjetničko i dizajnersko rješenje za proizvod koje ispunjava utvrđene zahtjeve i određuje njegov izgled.

- Žigovi, uslužni znakovi, trgovački nazivi, nazivi mjesta porijekla robe ili usluga drugog proizvođača, za razlikovanje robe sa posebnim svojstvima.

2. Prava svojine su druga grupa nematerijalne imovine. Potvrda takvih prava preduzeća za treće strane korisnike informacija je licenca.

3. Troškovi, predstavljeni u obliku organizacionih troškova koji mogu nastati u trenutku osnivanja preduzeća.

4. Cijena kompanije se odnosi na njen trošak poslovnu reputaciju(dobra volja). Goodwill se definiše kao iznos za koji vrijednost poslovanja premašuje tržišnu vrijednost njegove materijalne imovine i nematerijalne imovine, što se odražava u finansijskim izvještajima.

Metodologija vrednovanja nematerijalne imovine korišćenjem tantijema zahteva poznavanje celokupnog životnog ciklusa objekta, što je gotovo nemoguće predvideti. Štaviše, obično je nemoguće pouzdano izračunati iznos dobiti za čitav životni ciklus nematerijalne imovine zbog činjenice da, po pravilu, nije moguće opravdati očekivanu zastarelost nematerijalne imovine. Stoga se čini da je korištenje autorskih naknada za izračunavanje vrijednosti nematerijalne imovine neefikasno.

Čini se da je ispravnije izračunati vrijednost nematerijalne imovine koristeći masu dobiti za određeni predvidivi period (samo nekoliko godina). Ali razumnije bi bilo da se dobit ostvarena prodajom ovih nematerijalnih ulaganja podjednako podijeli između prodavca i kupca nematerijalne imovine u određenom roku, vlasnika nematerijalne imovine i proizvođača proizvoda koji ih sadrže.

6. Koji faktori pokreću rastuću neusklađenost između računovodstvenih i tržišnih odnosa duga?

Karakteristike metodologije kvantitativnog obračuna su da se računovodstveni pokazatelj duga utvrđuje na osnovu tradicionalnih finansijskih izvještaja, dok se odgovarajući tržišni indikator izračunava uzimajući u obzir buduće, prognozirane procjene.

- Indikator WACC počinje se pomicati prema rd. Šta su mogući razlozi takav pomak?

Indikator rd je funkcija eksternih i unutrašnjih faktora, i to: rd = f (eksterni i unutrašnji faktori).

Interni faktori, prije svega, uključuju:

Udeo pozajmljenih sredstava u ukupnim obavezama preduzeća, tzv. finansijski leveridž (leveridž), prema eksternim faktorima:

Prije svega, preovlađujuća kamatna stopa na tržištu novca.

Poreske olakšice vezane za proces pozajmljivanja sredstava.

Razlozi: povećanje troškova pozajmljenih sredstava, povećanje kredita ili dužničkih obaveza preduzeća, promjena kamatne stope

- Molimo navedite ispravnu opciju. Brže izračunajte računovodstvenu dobit

- Opcija A:

a) potcjenjuje stvarnu profitabilnost novih projekata

b) precjenjuje profitabilnost „starih“ projekata

- Opcija B:

a) precjenjuje stvarnu isplativost novih projekata

b) potcjenjuje profitabilnost „starih“ projekata

Opcija A

- Prema prognozama, uslovi na tržištu će se poboljšati. Šta će se u ovom slučaju dogoditi sa profitabilnošću bankovnog sertifikata o depozitu (hoće li se povećati, smanjiti ili ostati stabilna)?

Potvrda o depozitu je registrovana hartija od vrijednosti koja potvrđuje iznos depozita koji je uplaćen banci i pravo deponenta (vlasnika certifikata) da po isteku utvrđenog roka primi iznos depozita i kamatu predviđenu certifikatom.

- obezbeđenje, pismena potvrda banke o polaganju sredstava, kojom se potvrđuje pravo njenog vlasnika (samo pravno lice) da u određenom roku primi iznos depozita i kamatu na njega. Potvrde o depozitu izdaju se samo u rubljama, prihod na njih se obračunava u obliku kamate.

- hartije od vrednosti sa rokom prihoda sa nominalnom vrednošću u rubljama i prihod u obliku kamate.

- potvrda o depozitu može se založiti, uzeti u obzir po diskontnoj stopi i diskontovati.

- potvrda o depozitu ima veću likvidnost od ugovora o depozitu i može se preprodati.

Imat će tendenciju povećanja

- Koji rizik mjeri beta?koeficijent?

Beta koeficijent (beta faktor) je indikator koji se izračunava za vrijednosne papire ili portfelj hartija od vrijednosti. To je mjera tržišnog rizika, koja odražava varijabilnost prinosa hartije od vrijednosti (portfolija) u odnosu na prinos portfelja (tržišta) u prosjeku (prosječni tržišni portfolio).

Po finansijsko-ekonomskom sadržaju beta koeficijent predstavlja

koeficijent elastičnosti je mera osetljivosti promene profitabilnosti određene imovine u odnosu na promene u profitabilnosti indeksa tržišta. U ovom slučaju njegova formula izgleda ovako:

Amortizacija poreskog štita

Porezni kredit za ulaganja- Ovo je popust na iznos federalnog poreza zbog troškova investitora za kupovinu imovine. Obezbeđuje direktna smanjenja poreza.

Troškovi povezani sa implementacijom projekta– to su troškovi koji nisu uključeni u nabavnu vrijednost nabavljene materijalne imovine (obuka osoblja, dokumentacija).

Knjigovodstvena vrijednost opreme se ne može poklapati sa vrijednošću koju je kompanija primila kada je prodata (tržišna vrijednost). Potrebno je uskladiti iznos poreza koji plaća kompanija (povećanje “+” ili smanjenje iznosa “-”). Amortizacija nije pravi novčani tok. Međutim, amortizacija pruža takozvani „poreski štit“. Efekat „poreznog štita za amortizaciju“ manifestuje se u smanjenju oporezive dobiti. Pribavljanjem novih materijalnih sredstava preduzeće stiče „poreski štit“. Likvidacijom stare, ali još ne potpuno amortizovane imovine, kompanija gubi „poreski štit“ koji je imala.

Prihodi od prodaje stare opreme- radi se ili o tržišnoj vrijednosti stare opreme koja se likvidira u vezi sa uvođenjem novog projekta, ili o popustu koji kompanija ostvaruje pri nabavci nove opreme, uz isporuku stare isporučiocu.

PRILIČNI TROŠKOVI, NEOPUNSKI TROŠKOVI, KONCEPT VRIJEDNOSTI REZERVACIJE

Prilikom utvrđivanja novčanog toka potrebno je uzeti u obzir oportunitetni troškovi,što se shvata kao izgubljeni potencijalni prihod od alternativnog korišćenja resursa. Odgovarajuća analiza kapitalnog budžeta mora uzeti u obzir relevantne oportunitetne troškove. Zadržana dobit preostala u preduzeću nakon svih isplata može se isplatiti akcionarima kao dividende, ili reinvestirati u razvoj proizvodnje.

Ako se dio zarade reinvestira, oportunitetni trošak za njih bi bio da bi dioničari mogli primiti ovu zaradu kao dividende, a zatim ih uložiti u dionice, obveznice, nekretnine itd. prema tome, firma mora zaraditi barem onoliko koliko bi njeni dioničari mogli zaraditi od alternativnih ulaganja sa ekvivalentnim rizikom.

nepovratni troškovi nazivaju se prethodno nastali troškovi čija se vrijednost ne može promijeniti u vezi sa prihvatanjem projekta ili odbijanjem istog.

Likvidaciona vrijednost– kapital dobijen prodajom imovine na kraju investicionog projekta. Likvidaciona vrijednost može biti negativna vrijednost, jer sama likvidacija može biti povezana s određenim troškovima.

21. Ulaganja pod uslovima rizika. Koncept neizvjesnosti i rizika. Rizici investicionih projekata u realnu imovinu

Neizvesnost karakteriše mnogo različitih mogućnosti, od kojih se samo jedna ostvaruje, zavisno od konkretnih uslova.

Problem neizvjesnosti nastaje kao rezultat interakcije mnogih razloga unutrašnje i eksterne prirode, koji mogu uključivati nemogućnost preciznog opisivanja obrazaca, ciljeva i uslova za razvoj velikih realnih sistema, objekata i pojava, nemogućnost precizno specificirati početne informacije korištene u istraživanju itd. .

Ovisno o vrsti ovih razloga, uobičajeno je razlikovati tri vrste nesigurnosti:

– vjerovatnoća– svaki ishod ima određenu vjerovatnoću nastanka, a pretpostavlja se da su te vjerovatnoće poznate. Možemo pretpostaviti da je vjerovatnoća nesigurnost određena “ponašanjem” samog objekta proučavanja, budući da subjekt ovdje djeluje samo kao “posmatrač”;

– epistemološki– nastaje ne samo „ponašanjem” objekta, već i nekontrolisanom ili neu potpunosti kontrolisanom aktivnošću istraživača;

– pun– karakteriše odsustvo bilo kakvih informacija kako o stanju objekta istraživanja tako io namerama ili aktivnostima istraživača.

Svaki tip nesigurnosti karakterizira određena vrsta informacija:

– deterministički– nedvosmisleno karakteriše događaje ili pojave;

– vjerovatno-siguran– određuje slučajne događaje ili veličine sa zakonima raspodjele vjerovatnoće poznatim za sadašnjost i budućnost;

– vjerovatno-nepotpuna– karakteriše slučajne događaje ili veličine, za koje su zakoni distribucije verovatnoće ili nepoznati ili poznati za prošlost, ali ne i sadašnjost i budućnost;

– nepotpuna– nedostatak bilo kakvih informacija.

Rizik(ili neizvjesnost) je posljedica varijacija u očekivanim povratima povezanih s datom investicijom:

1. Rizik je izloženost slučajnim gubicima, opasnim nesrećama; opasnost od gubitka.

2. Termin „rizik“ se obično koristi za opisivanje uslova ulaganja kada prihod od ulaganja nije tačno poznat, ali je poznat skup alternativnih vrednosti ovog prihoda i njihova verovatnoća.

3. Predlaže se da se uslovi rizika shvate kao skup mogućih alternativnih ishoda sa poznatim vjerovatnoćama njihovog nastanka; u uslovima neizvesnosti - isti skup mogućih alternativnih ishoda, ali bez ikakvih informacija o verovatnoći njihovog nastanka.

4. Rizik nije šteta uzrokovana provođenjem odluke, već mogućnost odstupanja od cilja radi kojeg je odluka donesena.

5. Od situacija neizvjesnosti smatramo rizičnim situacijama one u kojima je pojava nepoznatih događaja vrlo vjerovatna i može se procijeniti. Istovremeno, situacije u kojima ne možemo odrediti vjerovatnoću da će se nepoznati događaji dogoditi unaprijed nazivaju se neizvjesnošću.

Najznačajnije vrste neizvjesnosti i rizika ulaganja uključuju:

– rizik vezan za nestabilnost privrednog zakonodavstva i postojeće ekonomske situacije, uslova ulaganja i korišćenja dobiti;

– spoljnoekonomski rizik (mogućnost uvođenja ograničenja trgovine i snabdijevanja, zatvaranja granica i sl.);

– neizvjesnost političke situacije, rizik od nepovoljnih društveno-političkih promjena u zemlji ili regionu;

– nepotpunost i netačnost informacija o dinamici tehničko-ekonomskih pokazatelja, parametara nova tehnologija i tehnologije;

– fluktuacije tržišnih uslova, cijena, deviznih resursa itd.;

– neizvjesnost prirodnih i klimatskih uslova, opasnost od elementarnih nepogoda;

– proizvodni i tehnološki rizik (akcidente i kvarovi na opremi i sl.);

– neizvjesnost ciljeva, interesa, finansijske situacije i ponašanja učesnika u projektu (mogućnost neplaćanja, stečaja, neispunjenja ugovornih obaveza i sl.).

Postoje različiti načini da se kvantifikuju uslovi rizika:

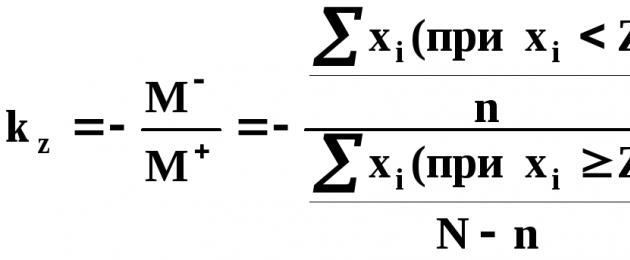

Prvi pristup zasniva se na upotrebi koeficijenta rizika (k z).

gdje: Z– vrijednost planiranog indikatora; N– ukupan broj mogućih vrijednosti indikatora x; i = 1, ... , N; n– broj indikatora za koje je x i< Z; M – – očekivane vrijednosti indikatora manje od Z, u slučaju njihovog odstupanja od Z (s negativni predznak); M + – očekivane vrijednosti indikatora veće ili jednake Z, u slučaju njihovog odstupanja od Z.

Vrijednost k z može biti u intervalu (0, ∞). Za izračunavanje k z, zgodno je prikazati izraz kao:

N  Slika prikazuje skalu rizika koja vam omogućava da koristite k z vrijednost za procjenu prirode ponašanja donosioca odluke.

Slika prikazuje skalu rizika koja vam omogućava da koristite k z vrijednost za procjenu prirode ponašanja donosioca odluke.

Da bi se koeficijenti rizika lakše koristili, kako bi se smanjile ekstremno visoke vrijednosti, moguće ih je normalizirati, zbog čega njihove vrijednosti neće prelaziti interval (0; 1). Normalizirani koeficijenti rizika nazivaju se indeksi rizika:

,

,

G  de: E > 0– neki unaprijed odabrani konstantni broj; k z "

– indeks rizika.

de: E > 0– neki unaprijed odabrani konstantni broj; k z "

– indeks rizika.

Drugi pristup kvantitativna procjena rizika je zasnovana na neoklasičnoj teoriji rizika A. Marshalla i A. Pigoua. Njegova suština je sledeća: ako se odluka o dobicima donosi u uslovima rizika (tj. iznos dobitka je slučajna vrednost), tada će se donosilac odluke rukovoditi dva kriterijuma:

– apsolutnu vrijednost očekivane dobiti;

– raspon njegovih mogućih fluktuacija.

Prikazano na sl. kriva indiferentnosti karakteriše zakon povećanja cijene rizika. Apsolutna vrijednost dobitaka je iscrtana duž ordinatne ose ( X sri), tj. njegovo matematičko očekivanje, duž x-ose – disperzija ( X 2 ), karakterizirajući širenje mogućih dobitnih vrijednosti.

Shodno tome, garantovana dobit se može izraziti kao diskontovana vrednost očekivane dobiti, a diskontna stopa je ovde stopa premije rizika, u zavisnosti od krive indiferencije.

M  Takođe je moguće konstruisati krivu indiferentnosti za slučaj kada se ne analizira očekivani dobitak, već očekivani troškovi (slika 2). Ovdje OP segment predstavlja iznos zajamčenih troškova, a BP segment predstavlja premiju rizika. Smanjenjem troškova i primanjem premije rizika u iznosu RV, preduzetnik preuzima rizike i rizik se kvantitativno izražava korišćenjem varijanse x 2 (segment 0A).

Takođe je moguće konstruisati krivu indiferentnosti za slučaj kada se ne analizira očekivani dobitak, već očekivani troškovi (slika 2). Ovdje OP segment predstavlja iznos zajamčenih troškova, a BP segment predstavlja premiju rizika. Smanjenjem troškova i primanjem premije rizika u iznosu RV, preduzetnik preuzima rizike i rizik se kvantitativno izražava korišćenjem varijanse x 2 (segment 0A).

U Modigliani-Millerovoj teoriji, svi finansijski tokovi su vječni, a porezni štit za beskonačan broj perioda jednak je

Istovremeno, za ponderisanu prosječnu cijenu kapitala kompanije Modigliani i Miller su dobili sljedeću formulu

Koristeći ovu formulu, izračunavamo WACC u 2008, 2009 i 2010

- 2008: WACC = 0,2367 (1-0,4789 0,24) = 0,2095;

- 2009: WACC = 0,2367 (1-0,6999 0,2) = 0,2036;

- 2010: WACC = 0,2367 (1-0,7076 0,2) = 0,2032.

dakle, WACC u 2008., 2009. i 2010. godini iznosio je 20,95%, respektivno; 20,36%; 20,32%.

Poreski štit

Za razliku od prihoda isplaćenih akcionarima, kamata na pozajmljeni kapital je uključena u troškove proizvodnje i ne oporezuje se (član 265. Poreskog zakona Ruske Federacije), tj. Trošak duga nakon oporezivanja pada ispod konačnog povrata. Da bi se ovo odrazilo, uvodi se takozvani efektivni trošak pozajmljenog kapitala, jednak

Gdje kf- efektivni trošak duga; do c1 - trošak pozajmljenih sredstava; t - Stopa poreza;

(1-/) - poreski štit.

Međutim, kamata na pozajmljeni kapital nije u potpunosti uključena u troškove proizvodnje. U skladu sa Pravilnikom o sastavu troškova proizvodnje i prodaje proizvoda (radova, usluga), uključenih u nabavnu vrijednost proizvoda (radova, usluga), te o postupku formiranja finansijski rezultati Uzeti u obzir prilikom oporezivanja dobiti, za potrebe poreza, trošak proizvodnje uključuje obračun kamate na zajmove za potrebe proizvodnje (primljene u rubljama) u okviru diskontne stope Centralne banke Ruske Federacije, uvećane za tri boda, iznos kamate na devizne kredite banaka u iznosu do 15% godišnje za plaćanje kamata na budžetske kredite u zakonom utvrđenim iznosima, kao i za kamate na odloženo plaćanje (komercijalni krediti).

Prema čl. 269 Poreskog zakona Ruske Federacije nije dozvoljeno značajno odstupanje (više od 20%) kamatne stope od prosječnog nivoa obračunate kamate na slične dužničke obaveze izdate u istom kvartalu pod uporedivim uslovima. Ako je stopa kredita prekoračena R prosječna kamatna stopa koja preovladava za određeni period, R t, više od 20%, uzima se u obzir samo 1,2P, a trošak pozajmljenog kapitala izračunava se po sljedećoj formuli:

a u nedostatku sličnih dužničkih obaveza izdatih u istom kvartalu pod uporedivim uslovima - prema formuli:

Gdje G- stopa refinansiranja.

Plaćanje kamata na kredite primljene za kupovinu osnovnih sredstava, nematerijalne i dugotrajne imovine, kao i na dospjele kredite, na kredite primljene od pravna lica koji nemaju dozvolu Centralne banke Ruske Federacije za obavljanje kreditnih poslova, obavlja se na teret vlastitih sredstava preduzeća.

Za poreske svrhe, troškovi kamata koje plaća emitent na obveznice, čiji se promet vrši preko organizatora trgovine na tržištu hartija od vrijednosti, prihvataju se u granicama stope refinansiranja, uvećane za tri boda.

Dakle, cijena pozajmljenih sredstava za preduzeće je po pravilu manja od visine bankarske kamate po ugovoru za vrijednost proizvoda stope Centralne banke, uvećane za tri boda, za stopu poreza na dobit.

Imajte na umu da slična pravila postoje i za kredite u stranoj valuti, gdje se maksimalne kamatne stope na kredit određuju stopama LIBOR, ali u našem slučaju stvarne stope ne prelaze stope LIBOR.

Poreska stopa za kompaniju koja ostvaruje gubitak je nula. Dakle, za kompaniju koja ne plaća porez, trošak duga se ne smanjuje. Ako je poreska stopa u jednačini (11) nula, tada je neto vrijednost obaveze jednaka kamatnoj stopi.

Prilikom utvrđivanja cijene pozajmljenog kapitala u obračun se uključuju samo ona sredstva čije je privlačenje povezano sa dodatnim troškovima. Po ovom osnovu, ne preporučuje se uključivanje iznosa obaveza prema kreditima u pozajmljeni kapital. U praksi, obračuni sa dobavljačima u vidu mjenica i penala za kašnjenje u plaćanju i poreza u budžet i vanbudžetske fondove predstavljaju dodatne troškove za preduzeće za korištenje ovih sredstava i time povećanje naknade za podizanje pozajmljenih sredstava.

U našem slučaju imamo:

- 1) stopa poreza na dohodak (IP) = 24%;

- 2) prosječna stopa refinansiranja = 10,55%;

- 3) prosječna kamatna stopa na kredit = 6,02%.

- 1) NP stopa = 20%;

- 2) prosječna stopa refinansiranja = 10,98%;

- 3) prosječna kamatna stopa na kredit = 10,53%.

- 1) NP stopa = 20%;

- 2) prosječna stopa refinansiranja = 8,25%;

- 3) prosječna kamatna stopa na kredit = 10%.

Tako je u 2008. i 2009. godini prosječna kamatna stopa na kredite niža od stope refinansiranja RCB-a, tako da su sve kamate na kredite uključene u troškove proizvodnje i ne oporezuju se.

Gdje G- stopa refinansiranja.

Za efektivnu kamatnu stopu dobijamo

dakle, kf = 8,26%.

Rezultirajuće kamatne stope na kredite ćemo koristiti prilikom obračuna poreznog štita.

Donedavno su pokušavali da se oslobode nerentabilnih preduzeća, često i doplaćivali kupcima, samo da se ne zamaraju likvidacijom. A danas je to veoma vrijedna imovina. Zahvaljujući tome, kompanija može smanjiti porez na dobit za skoro trećinu.

Zašto bi profitabilnoj kompaniji mogli biti potrebni gubici u bilansu stanja, u principu nije tajna. Svaki finansijer početnik zna nešto kao „porezni štit“ ili „porezna imovina“ (kako revizori nazivaju štitove). Štit je, u suštini, bilo koji trošak ili korist koji vam omogućava da smanjite oporezivu dobit, a samim tim i porez na dohodak. Nominalna vrijednost poreskog štita jednaka je potencijalnim poreskim uštedama. Stvarna cijena štita također se utvrđuje uzimajući u obzir popust.

Jedan od najčešće korištenih štitova u međunarodnoj finansijskoj praksi je pravo na prijenos gubitaka (kompanija koja je prošle godine primila gubitak, kada se oporezuje, može smanjiti dobit tekuće godine za njen iznos). Slična situacija je bila i u Rusiji, u zakonu o porezu na dohodak koji je ukinut prošle godine. Bilo je zgodno za korištenje, na primjer, prilikom strukturiranja novčanih tokova unutar grupe. Kada je značajan dio profitabilnog poslovanja, a samim tim i dobiti cijele grupe, prebačen na vlastitu neprofitabilnu kompaniju u strukturi holdinga, čime je smanjen porez na dobit pravnih lica. Na primjer, jedan veliki holding je svoj neisplativ projekat, koji nije opravdao očekivanja, stavio u centar finansijskih tokova grupe, čime je značajno smanjio sopstvene gubitke.

U iste svrhe bilo je moguće kupiti tuđu neisplativu "školjku". Međutim, prijenos poslovanja iz jedne kompanije u drugu nije uvijek jednostavan ili čak moguć, posebno ako posao uključuje korištenje nekretnina i druge skupe imovine i licenci. Ponekad takav prijenos novčanih tokova pojede značajan dio štednje. Dakle, potražnje za neprofitabilnim preduzećima praktično nije bilo.

Nove prilike

Sve se promijenilo od ove godine. Sada, umjesto skupog i dugotrajnog procesa prenošenja aktivnog poslovanja u komatoznu ljusku, možete koristiti mnogo jednostavniju proceduru reorganizacije, naime, da pričvrstite ljusku na visoko profitabilnu strukturu.

Rezultat će biti isti - direktno stjecanje gubitaka s mogućnošću njihovog nadoknade. Veliki ruski proizvođač piva kupio je drevnu metaluršku tvornicu negdje na Uralu. Ideja da pivari razvijaju svoj posao na ovaj način je zaista zabavna. Ne govorimo ni o diverzifikaciji. Posao je sklopljen isključivo radi gubitaka u iznosu od 200 miliona dolara, koji su uzrokovani problemima u prodaji proizvoda i korištenjem zastarjele opreme. Ova količina će, prema nezvaničnim podacima, biti dovoljna za nekoliko godina. Teoretski, ova opcija korištenja poreznog štita bila je moguća prije početka ove godine. Ali ovo je samo teoretski. Zakon je o tome šutio, a finansijske posljedice takve operacije bile su previše rizične.

Poglavlje 25, na snazi od 2002 Porezni kod(Član 283. stav 5.) direktno predviđa pravo organizacije nakon spajanja ili pripajanja da umanji oporezivu dobit za iznos gubitaka koje su oba društva primila prije reorganizacije.

Istina, uvedena su neka vrlo značajna ograničenja. Na primjer, gubici više ne mogu smanjiti oporezivi prihod za više od 30% u jednoj godini (ranije je bilo moguće otpisati 50%, ali zajedno sa većinom drugih pogodnosti, uključujući i čuvene kapitalne investicije). Ipak, prilika da se efektivna stopa poreza na dohodak smanji za skoro trećinu – sa 24% na 16,8% – veoma je atraktivna. I što je profit kompanije atraktivniji, to je privlačniji. Osim toga, ovisno o visini dobiti i gubitka, to se sada može raditi deset godina (ranije - samo pet).

Zanimljivo je da „neprofitabilna šema“ funkcioniše u oba smera. Ne samo da profitabilna kompanija može biti zainteresirana za kupovinu neprofitabilne ljuske kako bi smanjila plaćanje poreza, već i neprofitabilna kompanija može kupiti profitabilnu kompaniju - kako bi ušla uspešno poslovanje uz konkurentsku prednost u vidu značajnog poreskog popusta na iznos svojih gubitaka.

Dakle, sada možete sasvim sigurno i potpuno legalno zaraditi novac od vlastitih gubitaka. IN press služba ruskog ministarstva poreza i dažbina ovo je komentirano na sljedeći način: „Ako zakon kaže da reorganizirano društvo ima pravo da otpiše gubitke koji su postojali prije spajanja, čemu onda možemo prigovoriti da je Kodeks direktno primjenjiv i da ga poštujemo? Naravno, iznos gubitka koji kompanija prijavljuje će biti pažljivo „Posebno će se provjeriti usklađenost sa svim potrebnim ograničenjima i pravilima o prijenosu gubitaka, uključujući desetogodišnje čuvanje dokumenata, čak i ako je poreski obveznik već bio isključen iz registra.”

Ostaje samo pronaći pravog kupca. Za sada potencijalne strane u transakciji moraju same da traže. Ali čini se da su to privremene poteškoće. Stručnjaci već predviđaju pojavu posredničkih centara za prodaju nerentabilnih preduzeća.

Poreznici neće naći krivicu

U arsenalu poreskih vlasti najrazvijenijih zemalja poreski sistemi Postoje prilično efikasna sredstva za borbu protiv lovaca na porezne štitove. Na primjer, poreska služba Sjedinjene Američke Države (Internal Revenue Service), na osnovu principa suštine iznad forme, odbijaju nadoknaditi gubitke spojenih kompanija ako ne mogu dokazati da je spajanje izvršeno u komercijalno opravdanu svrhu, a ne samo radi dobijanja poreza prednosti.

Ruske poreske vlasti za sada neće pratiti ciljeve reorganizacije. S jedne strane, jednostavno nemaju pravo na to - formalno, poreski obveznici koji planiraju reorganizaciju prema šemi sa gubitkom djeluju potpuno legalno. Sadašnje zakonodavstvo jednostavno ne dozvoljava kopanje dublje, istraživanje svrhe spajanja i kažnjavanje za to.

Evgenij Timofejev, menadžer poreskog odeljenja moskovske kancelarije Ernst & Young-a: „U nedostatku posebnih poreskih pravila za procenu valjanosti određenih transakcija ili drugih radnji poreskih obveznika, poreske vlasti ponekad pokušavaju da primene relevantne norme građanskog prava.”

Međutim, ove norme nisu pogodne za suzbijanje legitimnih i pravno opravdanih radnji. „Indikativno u tom smislu je presedan odluka Federalnog okružnog arbitražnog suda Severozapadnog okruga u slučaju Inkombank protiv baze kočarske flote Arhangelsk i ZAO Sevgeosinteza od 25. decembra prošle godine“, kaže Evgenij Timofejev : „Dokaz da volja stranaka nije bila usmjerena na sklapanje transakcija, već na oslobađanje od poreza, ne može poslužiti kao osnov za proglašavanje transakcija nevažećim.“

S druge strane, porezne stručnjake još ne zanimaju ove suptilnosti – oni se još moraju baviti mnogo jednostavnijim. poreski problemi. Ono na šta zaista možete računati prilikom obavljanja poreske revizije je analiza strukture i realnosti gubitaka povezanih društava.

Konstantin Mosyakin,Šef odjeljenja Glavne operativne uprave Federalne poreske službe Rusije: „Do sada, u praksi, nismo naišli na šemu minimiziranja plaćanja poreza kupovinom neprofitabilnih preduzeća. Odredbe poglavlja 25. Poreskog zakonika zaista mogu Ali pošto zakon nije prekršen, ovo pitanje, generalno, nije naše, već naše kolege iz Ministarstva za poreze i dažbine Ministarstvo poreza to stalno ažurira, pravi komentari se mogu dati tek krajem godine, do reformisanja dobiti već mogu reći da ćemo mi kao agencija za provođenje zakona sigurno biti zainteresovani Da bismo razumjeli motivaciju za naplatu tuđih dugova, treba pažljivo analizirati strukturu gubitaka i imovine preuzete kompanije, to će biti utaja poreza.

Međutim, mnogo prije poreske revizije, same strane u transakciji će pažljivo provjeriti gubitke.

Neisplative vrijednosti

S obzirom na to da se firma koja već duže vrijeme aktivno posluje, stavlja na prodaju, kupac će želeti da se uvjeri da je njena imovina čista. Bar kako bi se izbjegla neugodna iznenađenja u budućnosti, poput neočekivanih kreditora, među kojima može biti i država. U pravilu je i prodavač zainteresiran za tako temeljitu provjeru: što je veći rizik proizvoda koji nudi, to je niža njegova cijena. U međunarodnoj praksi, prije ovakvih operacija provodi se poseban postupak provjere uz pomoć pravnih ili revizorske firme(due diligence).

Ali ipak, za prodavca je najbolje da, prije reorganizacije, umiruća kompanija, pored due diligence-a, prođe i poresku reviziju koja će potvrditi da su računi ove kompanije sa svijetom i državom konačno razračunati. Nije ga nimalo teško isprovocirati - inspektori rado pregledaju firme prije reorganizacije, jer za stare porezne grijehe nasljedniku više nije moguće izreći novčane kazne.

Za prodavca je, dok se ne pronađe odgovarajući kupac, važno da sačuva svoju robu, odnosno dostavi aktuelne izveštaje, da nema dugovanja i da obezbedi poreske vlasti mogućnost kontakta sa kompanijom. U suprotnom, mrtva duša se prinudno likvidira zbog ponovljenih povreda zakona (član 61. Građanskog zakonika) ili zbog odsustva dužnika (član 177. Zakona o stečaju). Pa, naravno, da ne biste izgubili svoju „nerentabilnu imovinu“, ona se mora ponovo registrovati u poreskoj upravi pre 1. januara 2003. godine (član 26. Zakona o državnoj registraciji pravnih lica).

Zato nemojte žuriti da bacite staru kompaniju sa gubicima u bilansu stanja koja nikome ništa ne duguje. A propali posao se sada može prilično profitabilno prodati.

Natalya Varnavskaya

- U kontaktu sa 0

- Google+ 0

- uredu 0

- Facebook 0