Stručnjaci iz projekta Sveruskog narodnog fronta „Za prava zajmoprimaca“ ažurirali su podatke o ruskim kreditnim karticama na osnovu rezultata 2017. Prema podacima Banke Rusije, dug pojedinci dostigao 12,1 bilion rubalja, što je povećanje od 12,6% u odnosu na godinu. Ali udio dospjelog duga iznosio je 7% (846,6 milijardi rubalja) - posljednji put je tako nizak nivo zabilježen početkom 2015.

Dinamika kredita i dospjelih dugova fizičkih lica

*Izvor: Podaci Banke Rusije, proračuni ONF projekta „Za prava zajmoprimaca“

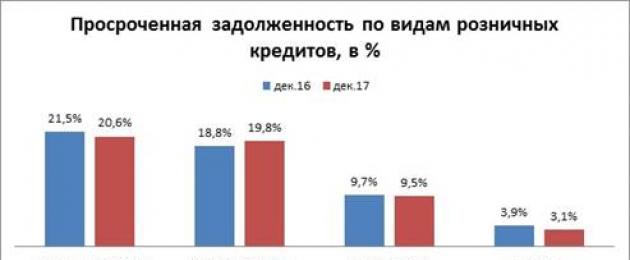

Poboljšanje situacije sa dospjelim dugom potvrđuju i podaci Nacionalnog biroa za kreditnu istoriju (NBKI). Prema njegovim informacijama, u protekloj godini udio „dospjelih“ kredita na potrošačke kredite smanjen je sa 21,5 na 20,6%, na auto kredite - sa 9,7 na 9,5%, na hipoteke - sa 3,9 na 3,1%. Jedini segment kreditiranja u kojem je povećan udio „loših“ dugova su kreditne kartice (sa 18,8 na 19,8%).

Dinamika dospjelog duga fizičkih lica prema vrsti kredita

Prema NBKI-ju, najveći rast prošle godine zabilježen je kod kredita za automobile - broj prodatih automobila na kredit povećan je za 29,2%. Za samo godinu dana građani su kupili 713,6 hiljada "kreditnih" automobila. Na drugom mjestu je hipoteka. Prema podacima Agencije za hipotekarne stambene kredite (AHML), u 11 mjeseci 2017. godine izdato je 24% više hipotekarnih kredita nego godinu dana ranije. Ukupno je zaključeno 935,6 hiljada takvih ugovora. A broj potrošačkih kredita, prema NBKI-u, porastao je za 20,9% i iznosio je 15,25 miliona jedinica.

Zbog visokih stopa rasta hipotekarnih kredita, struktura duga fizičkih lica se mijenja. U 2017. godini udio hipotekarnog duga bio je gotovo jednak dugu po potrošačkim kreditima. Hipoteke sada čine 43%, dok prije nekoliko godina nije prelazio 30%. Auto krediti čine oko 12% ukupnog duga, ostalo su potrošački krediti, uključujući kreditne kartice.

Struktura duga fizičkih lica prema vrsti kredita

*Podaci AHML, NBKI, Banke Rusije, proračuni projekta „Za prava zajmoprimaca“

Posmatrano po svakom ruskom domaćinstvu, prosječni kreditni dug na dan 1. januara 2018. iznosio je 214,9 hiljada rubalja, uključujući kredite koji kasne sa otplatom - 15 hiljada rubalja. Nivo duga - odnos prosječnog duga i prosječnog godišnjeg prihoda porodice - dostigao je 22%.

Brzi rast kreditiranja u prošloj godini uz istovremeno smanjenje udjela „kasnih“ kredita općenito je pozitivan signal za privredu.

Što se tiče štednje Rusa na bankarskim depozitima i depozitima, od 1. januara 2018. njihov obim je iznosio 26,09 triliona rubalja. Od toga, 79% su sredstva u rubljama, 21% u stranoj valuti. U protekloj godini obim depozita je povećan za 7,4%. U pogledu svakog domaćinstva u Ruskoj Federaciji, prosječni depozit je bio 462 hiljade rubalja.

Tradicionalno, najveći obim štednje je među stanovnicima Moskve i Sankt Peterburga (1,9 miliona i 920,7 hiljada rubalja u proseku po domaćinstvu, respektivno). Domaćinstva imaju najmanji iznos štednje u bankama Čečenska Republika i Republika Ingušetija (39,3 hiljade i 58,4 hiljade rubalja, respektivno).

„Trendovi na tržištu kreditiranja pokazuju da struktura duga u Rusiji postaje zdravija i bliža globalnoj. Relativno gledano, „dugoročne” hipoteke sa umerenijim stopama i „dugoročni” krediti za automobile postepeno zamenjuju „skupe” potrošačke kredite, što je isplativije za građane”, rekao je Viktor Klimov, šef ONF-a „Za zajmoprimce”. Projekat 'Prava'.

Prema podacima NBKI-a od novembra 2017. godine, PTI indikator - odnos mjesečne otplate kredita i mjesečnog prihoda zajmoprimca - u prosjeku je iznosio 25%. To znači da prosječan zajmoprimac izdvaja 1/4 svog mjesečnog prihoda za otplatu kredita.

“Osim toga, u pozadini rasta hipoteka i povećanja tereta duga, tema kreiranja alata koji će omogućiti i učesnicima na tržištu i zajmoprimcu da iskuse privremene poteškoće koje su neizbježne u takvim dugoročnim odnosima s najmanje rizika i gubitaka postaje posebno relevantan. Sveruski narodni front će tražiti institucionalno rešenje za ovaj problem“, zaključio je Viktor Klimov.

Ekimova E.A. Analiza stanja i dinamike potrošačkog kreditiranja u Rusiji // Ekonomija i poslovanje: teorija i praksa. - 2018. - br. 1. — P. 45-49.

ANALIZA STANJA I DINAMIKA POTROŠAČA

KREDITANJE U RUSIJI AI

E.A. Ekimova, student

Vladivostok Državni univerzitet ekonomija i usluga

(Rusija, Vladivostok)

Anotacija. Potrošački krediti su prilično popularna banka V Kineski proizvod među ruski državljani. Kupovina stanova, auto krediti, krediti za hitne potrebe, kao i kredits za razne robe i usluge –sve to pomaže ljudima da održe pristojan životni standard i zadovolje svoje potrebe. Ova vrsta kreditiranja jedan je od glavnih izvora O vrijedan prihod za ruske banke, ali u isto vrijeme nosi i određene rizike. Glavni je rizik od neplaćanja sposobnosti. Bez obzira na ovo , metod pozajmljivanja b doprinosi razvoju ne samo bankarskog sektora, već i privrede zemlje u cjelini. U 2014— U 2015. godini ruska privreda je iskusila određene ekonomske poteškoće. O veze povezane sa inostranim ekonomskim sankcijama i nestabilnošću rublje. U sadašnjosti I Ovaj članak razmatra pitanja vezana za određivanje mjesta potrošačapozajmljivanje u kreditnom sistemu Ruska Federacija. Tačka gledišta je opravdana e teorija, prema kojoj je potrošačko kreditiranje važna komponenta za razvoj privrede i bankarskog sistema zemlje, a služi i za poboljšanje nivoa blagostanja građana. Po kategoriji kredita sa kolateralom i bez obezbjeđenja I Analiziraju se indikatori i trendovi razvoja ove vrste kreditiranja.

Ključne riječi: potrošački krediti, hipoteke, kreditne kartice, f i lično pozajmljivanje e , ključna stopa, auto krediti, gotovinski krediti, kredit I nalazite se u maloprodajnim objektima, POS kreditiranje , kreditno tržište, banke, potrošači, ur O vena dobrobiti građana.

Jedan od važnih ekonomskih faktora e razvoj zemlje i funkcionisanje A razvoj bankarskog sistema u cjelini je razvoj kreditiranja, uključujući i kreditiranje I registracija pojedinaca. Potrošačko kreditiranje u Rusiji igra važnu ulogu i aktivno se razvija u posljednjoj deceniji. Ovo se odnosi na oboje aktivna politika samih banaka, a uz nizak nivo blagostanja stanovništva. Kr e dozvoljeno je da za potrebe potrošača I omogućiti stanovništvu kupovinu raznih m A materijalne koristi bez akumulacije sredstava. Ova tema je relevantna i zbog potrošačkih kredita A To doprinosi ubrzanom razvoju potrošačkog tržišta i bankarskog sektora, a takođe i povećava plaćanje O sposobnost i povećava nivo blagostanja iz želje građana.

U zakonodavstvu Ruske Federacije za potrošnju I Telekredit značisredstva koja zajmodavac obezbjeđuje zajmoprimcu na osnovu ugovora o zajmu O lopov, ugovori o zajmu, uključujući sa i With korišćenje elektronskih sredstava plaćanja e Da, za svrhe koje nisu povezane sa implementacijom I em preduzetničku aktivnost.

Cijelo tržište potrošačkih kredita O mogu se grubo podijeliti u dvije kategorije i kategorije: osigurani krediti i neosigurani krediti o tebi. Pogledajmo izbliza svaku od kategorija.

Osiguran zajam je osiguran zajam e vrednovano po imovini.Ova kategorija uključuje sve hipoteke i auto krediti.

Hipotekarni kredit– dugoročno završni kredit, koji banka daje pravnom ili fizičkom licu uz obezbeđenje nepokretnosti: zemljišta, industrijskih i stambenih zgrada, lokala e zgrade, zgrade.

To je prilično popularan način kupovine stanova u Rusiji. Ra With pogledajte statistiku o ovoj vrsti cr e Ditacija. Glavne hipotekarne banke O tržišta u Rusiji su Sberbank (50% tržišta), VTB, Rosselkhozbank,"Gasprombank". Radi lakšeg poređenja, uzmimo podatke za tri slična perioda. e rioda.

Tabela 1. Odabrani indikatori koji karakterišu aktivnosti kreditnih institucija A cije na tržištu stambenih hipotekarnih kredita

|

Ime indikator |

01.10.2015 |

01.10.2016 |

01.10.2017 |

Promjene u % |

|

|

2015/2017 |

2016/2017 |

||||

|

Broj kreditnih institucija koje su dale hipoteke sch novi krediti, jedinice |

73,6 |

84,6 |

|||

|

Broj datih hipotekarnih stambenih kredita fizičkim licima e ski rezident lica, u jedinicama |

461260 |

602581 |

700643 |

151,9 |

116,3 |

|

Obim stambenih hipotekarnih kredita I robe pružene fizičkim licima rezidentima, milioni. rub. |

762028 |

1027383 |

1285259 |

168,7 |

125,1 |

|

Hipotekarni dug I lični krediti koje daju kreditne institucije, u miliona rubalja |

3744534 |

4318404 |

4898832 |

130,8 |

113,4 |

|

Ponderirana prosječna stopa: |

|||||

|

U rubljama |

13,68 |

12,71 |

11,10 |

81,1 |

87,3 |

|

U stranoj valuti |

10,01 |

8,32 |

7,31 |

87,9 |

|

Krajem 2014. godine Centralna banka podsnizila ključnu stopu na 17%, što je, naravno da će pomoći T Došlo je i do povećanja stopa na hipoteke. Ova činjenica i takođe loša ekonomska situacija I Situacija u zemlji u cjelini i devalvacija rublje nisu doprinijeli povećanju potražnje na tržištu hipoteka. Ali i on je u pravu Vlada je uspjela na vrijeme da reaguje i 2016. godine situacija se popravila, što I dovelo do povećanja potražnje za ovom vrstom kredita i tovania.

Za 10 mjeseci 2017. godine broj s ove hipoteke su od srijede porasle za 51,9%. V u odnosu na 2015. godinu i za 16,3% u odnosu na 2015. godinu e niyu sa prošlom godinom za isti period e riod. Ovakva pozitivna dinamika I bavi se ne samo jačanjem rublje i O postepena stabilizacija ruske privrede O nomika, ali i sa smanjenjem stopa za individualne preduzetnike O tekuće pozajmljivanje. Ovaj sp o dolazi do smanjenja ključne stope Centralne banke Ruske Federacije – krajem oktobra ove godine ključna stopa će biti smanjena pao sa 8,5% na 8,25%.

Ova i naredne godine mogu postati e cor podaci o obimu izdavanja hipoteke.

„Do kraja 2017. zemlja će izdati hipoteke u iznosu većem od 1,8 biliona rubalja, a portfelj će premašiti 5 bilionarub. Sljedeće godine će obim izdavanja hipoteka već premašiti 2,2 triliona rubalja, a portfelj će se približiti granici od 6 biliona rubalja. – takve podatke daje menadžment I Odjel za hipotekarne kredite tel. A VTB istraživački institut Andrej Osipov .

Istovremeno, iz podataka u tabeli vi d ali i hipotekarni dug ima pozitivan trend A nu. U 2017. godini, u odnosu na 2016. godinu, za deset mjeseci povećan je za 13,4%. O b Ukupan iznos duga po stambenim kreditima iznosio je skoro 4,7 biliona rubalja od 1. jula 2017. kasni je dug -71,5 miliona rubalja. Štaviše, prema podacima za prvih šest mjeseci 2015. godine, obim duga po stambenim kreditima iznosio je 3,6 biliona rubalja, a dospjeli dug iznosio je skoro 53 miliona rubalja. Takva dinamika mogla bi dovesti do hipotekarne krize, koja se već dogodila u Sjedinjenim Državama 2007-2008. .

Auto krediti su i dalje jedan od najpopularnijih načina kupovine senke automobila. Za većinu Ro sa siyanom ovo je jedini dostupni način. Ukupan broj izdatih kredita u 2016. godini povećan je u odnosu na 2015. godinu za13,7% i iznosila je 552,4 hiljada. Za 8 m e u 2017. godini, obim je povećan za 87% u odnosu na isti period O prošle godine i iznosio je 261,8 hiljada, i cca b Ukupan iznos bio je 196,5 milijardi rubalja .

Druga kategorija Ja sam finansije potrošača– To su krediti bez osiguranja. To uključuje gotovinske kredite, e kreditne kartice i krediti za kupovinu h kah ili POS pozajmljivanje.

Rashodi stanovništva na kraju 2016 A niže, uključujući i za kreditne kartice R tamo su dugovi prema njima znatno smanjeni. I mada je takva situacija na kraju godine normalna, budući da su u decembru dugovi A iskoristite novogodišnje bonuse i tri jedanaesta plata» , Decembar 2016. godine obezbijedio je više od 70% godišnjeg smanjenja e smanjenje iznosa duga po karticama. Na primjer, u 2015. takvo smanjenje od o stavi 25% . U 2017. posmatramo T pozitivna dinamika. Broj novih kredita u segmentu kreditnih kartica povećan je za 22%, a obim odobrenih limita za 31%. Ukupno je izdato 385,66 hiljada kartica sa ukupnim limitom od 15,87 m milijarde rubalja.

Jedan od onih koji se aktivno razvijaju I Glavni oblik kreditiranja u Rusiji je POS kreditiranje. Kod POS kreditiranja, krediti za željenu robu se kupcu izdaju direktno na prodajnom mjestu. Implementacija ovaj proces odvija kroz obostrano korisnu saradnju trgovačkog društva sa h personal Bank. POS kreditiranje I Prilično je popularan na tržištu među stanovništvom. To je dovoljan prihod d Ovo je odličan proizvod za banku, ali istovremeno nosi i velike rizike. Prvo, kredit se izdaje na minimum maln about mu set dokumenata(Do 2017. bio je dovoljan samo pasoš, ali je od 1. januara postao obavezan i SNILS) . Drugo, odluka o izdavanju kredita se donosi u vrlo kratkom roku, najčešće do sat vremena, a za to vrijeme nemoguće je adekvatno procijeniti bonitet klijenta. Dakle, stope za ovo I kreditni pokazatelji su prilično visoki (više od 30%) .

Postoji povećanje u 2016 POS - kreditiranje u odnosu na 2015. godinu, budući da je rast cijena iznosio 15-20%, a za R Plate građana rasle su mnogo sporijim tempom. Većina učesnika na tržištu je zadovoljna rezultatima svojih projekata O rasprodaje u "špicu" sezone koji je došao l za decembar 2016. i početak januara 2017. dakle,"Alfa banka" izdao 15-20% više POS kredita nego prije godinu dana. Prodaja"Poštanska banka" porasla za skoro 50%, a Russian Standard Bank, koja se vratila u segment ciljanih kredita, ostvarila je rast POS kredita za 160% u odnosu na isti period prošle godine .

Ukupno, u prvoj polovini 2017. godine u odnosu na isti period 2016. godine, obim izdate robe široke potrošnjeTel krediti su povećani sa 712,4 na 986,2 mil milijardi rubalja. Glavni razlozi rasta su T postoji odložena potražnja za kreditima i ukrajinskim P odbitak rublje, što je doprinijelo O fenomen među ljudima ekonomske veleprodaje i misizam.

U budućnosti, obim potrošačkih kredita najvjerovatnije će biti sporije ali rastu jer se populacija prilagođava O došao do struje at nivo cijena, i svoj vlastiti A hitne potrebe moraju biti riješene. Njima o T krediti za kupovinu i za sliku O cija, kao i krediti za popravke itd. O čiji potrošački ciljevi.

Iz „Monitoring ekonomskog I situacija u Rusiji“, pripremio je With prema RANEPA, Gajdar institutu i VAVT-u proizilazi da je rast obima kredita u 2017. veći u regijama sa većim O nizak nivo siromaštva, jer za male O za bogate građane pozajmljena sredstva postaju pravi način obezbeđivanja e pristojnog životnog standarda. U Rusiji u cjelini, nivo siromaštva stanovništva u prvom kvartalu 2017. iznosio je 15%, što I isti period 2016. (16%) i 2015. (15,9%), ali više od nivoa prvog kvartala 2012–2014, kada je nivo siromaštva bio 13,5— 13,85% .

Jedan od glavnih rizika kreditiranja je rizik od insolventnosti.

Slika 1. Dug po kreditima datim fizičkim licima, hiljadama rubalja.

Kao što se vidi sa slike 1, dug zajmaditam raste svake godine. To je zbog činjenice da ljudi pokušavaju n pokazati manu Novac kredite, zbog toga često nisu u mogućnosti da vrate novac banci. Ass l Ženstvenost Ruskinja i dalje raste, prvenstveno zbog jeftinijih hipoteka e ki. Uprkos smanjenje duga početkom 2017. godine, pola godine kasnije mi u i hajde da ga brzo rastemo, jer sa o spuštanju Sa sadašnjim stopama, potražnja za ovom vrstom kreditiranja raste.Rast neizmirenih obaveza u Kirgiskoj Republici e ditam može dovesti do masivnog ba n krotkosti.

Povećana potražnja za kreditima O proizvodi su apsolutni plus, kako za razvoj privrede zemlje tako i za same banke. Ali postoje i veliki problemi e mi, koje povezujemo sa preteranim rastom ovog segmenta. Za banke uvijek uz at postoji kreditni rizik ili rizik h duga kapija. Što je veći nepovrat, banka mora stvoriti veće rezerve. U vezi sa padom ključne stope Centralne banke, one se smanjuju itd. O centi na kredite, što je aktivan podsticaj I zajmoprimaca, ali u isto vrijeme smanjuje A Postoje i depozitne stope. Klijente banaka sve manje privlače depoziti po nižim stopama i traže alternativne načine da uštede svoj novac. Bez prikupljenih sredstava banke neće imati čime da izdaju nove kredite i formiraju svoje rezerve. U takvoj situaciji A Najvažnije je uravnoteženost i oprez banaka i efektivna kontrola države i Centralne banke..

Bibliografija

1. Batnasunova A.B. Potrošački krediti: suština, vrste, problemi i izgledi To trendovi razvoja u Ruskoj Federaciji// Ekonomija i preduzetništvo. – 2017. – br. 4-1 (81-1). – str. 861-865.

2. Chen Yu.A., Drobaha A.A., Bondarenko T.N., Samsonova I.A. Poboljšanje With teme potrošačkog kreditiranja na primjeru PJSC VTB24// International Journal R primijenjena gotovina i osnovna istraživanja . – 2017. – br. 6-1. – str. 154-158.

3. Krivoshapova S.V., Neprokina M.I. Uloga i značaj hipotekarnog kreditiranja u O socijalne politike Ruske Federacije// Vektor nauke u Toljatiju država br nogo univerziteta.Ekonomija i menadžment.– 2016. – br. 2 (25). – str. 50-55.

4. Krivoshapova S.V., Neprokina M.I. Hipoteka kao sredstvo za zadovoljenje I lične potrebe stanovništva // Osnovna istraživanja. – 2015. – br. 10-2. – str. 388-392.

5. Bulavenko O.A., Vasilenko A.V. Komparativ aAnaliza potrošačkih kredita //Naučne beleške Državnog tehničkog univerziteta Komsomolsk na Amuru. – 2016. – T. 2. br. 3 (27). – str. 87-90.

6. web stranica Centralne banke. Pokazatelji tržišta stambenih (hipotekarnih) kredita [Elektronski izvor] – Način pristupa: http://www.cbr.ru/statistics/?PrtId=ipoteka –

7. web stranica Centralne banke. Informacije o kreditnom riziku za transakcije sa fizičkim licima [Elektronski izvor] – Način pristupa: http://www.cbr.ru/statistics/?PrtId=pdko_sub –

8. Web stranica Centralne banke. Podaci o obimu kredita, depozita i drugih plasiranih sredstava organizacijama, pojedincima i kreditnim institucijama [Ele To tron resurs] – Način pristupa: http://www.cbr.ru/statistics/?PrtId=pdko_sub –

9. Rusi su zadavljeni kreditima. Novine. ru [Elektronski izvor] – Način pristupa: https://www.gazeta.ru/business/2017/03/07/10562783.shtml –

10. Rusija je u dugovima. Gazeta.ru [Elektronski izvor] – Način pristupa: https://www.gazeta.ru/business/2016/02/08/8063009.shtml–

11. Web stranica Centralne banke. Dug po kreditima odobrenim fizičkim licima rezidentima [Elektronski izvor] – Način pristupa: http://www.cbr.ru/statistics/udstat.aspx?Month=07&Year=2017&TblID=4-5 –

12. Kalmykova I. S., Romanyuk K. V., Schlumpf D. Analiza stanja i dinamike potrošnje e Bitel kreditiranje u Rusiji i trendovi njegovog razvoja u sadašnjoj fazi // N A naučno-metodološki elektronski časopis "Koncept". – 2017. – T. 4. – Str. 168 – 175.

13. Borovsky V.N., Ablitarova E.E. Potrošačko kreditiranje i njegov razvoj u Rusiji// Vrijeme nauke – 2017. – br. 3 (39). – str. 75-81.

14. Islamov F.F., Sahautdinova E.T. Potrošačko kreditiranje u Rusiji sii: o problemi i rješenja //Aktuelni problemi u humanističkim i prirodnim naukamaPhysical Sciences. – 2016. – br. 11-1. - SA. 150-153.

ANALIZA STANJA I DINAMIKA POTROŠAČA

KREDITIRANJE U RUSIJI

E.A. Ekimova, student

Vladivostok državni univerzitet ekonomije i usluga

(Rusija, Vladivostok)

Abstract. Potrošački kredit je prilično popularan bankarski proizvod među građanima Rusije. Kupovina stambenog prostora, krediti, krediti za hitne potrebe i krediti za razne robe i usluge - pomažu ljudima da održe pristojan životni standard i zadovolje svoje potrebe. Ova vrsta pozajmljivanja je jedan od glavnih izvora prihoda od kamata za ruske banke, ali nosi i ce r tain risks. Glavni među njima je rizik od nesolventnosti. Uprkos tome, kreditiranje doprinosi razvoju ne samo bankarskog sektora već i privrede u celini. U periodu 2014-2015, ruska ekonomija je iskusila određene ekonomske poteškoće povezane sa inostranim ekonomskim sankcijama i nestabilnošću rublje. U ovom članku razmatraju se pitanja vezana za određivanje mjesta ko n ljetni kredit u kreditnom sistemu Ruske Federacije. Fokusira se na gledište, accor d Potrošački kredit je važna komponenta za razvoj privrede i bankarskog sistema, a služi i za poboljšanje blagostanja građana. U kontekstu kat e niz osiguranih i neobezbeđenih kredita analiza učinka i trendova razvoja ove vrste kreditiranja.

Ključne riječi: potrošački krediti, hipoteke, kreditne kartice, mikrofinansije, krediti, gotovinski krediti, krediti u maloprodaji, POS kreditiranje, zalagaonice, kreditno tržište, banke, potrošači, nivo našeg l cena građana.

- MODERNI KREDITNI SISTEM

- PRAVNA LICA

- KREDITI

- CENTRALNA BANKA

- POJEDINACA

Članak ispituje karakteristike kreditiranja u modernoj Rusiji, mehanizme za kreditiranje pravnih i fizičkih lica, a takođe analizira dinamiku obima pozajmljivanja ovim subjektima kreditnog sistema. Uočeni su problemi koji su uzrokovali negativnu dinamiku kreditiranja pravna lica i pozitivno - u kreditiranju fizičkih lica.

- Mehanizmi za finansijski oporavak organizacija u praksi kriznog menadžmenta

- Finansijski učinak preduzeća

- Strateško planiranje društveno-ekonomskog razvoja konstitutivnih entiteta Ruske Federacije na primjeru Republike Čuvaš i Volgogradske regije

Savremeni kreditni sistem je jedna od sastavnih i značajnih komponenti tržišne ekonomije. Promoviše brzu mobilizaciju sredstava neophodnih za sprovođenje proširene reprodukcije, povećanje konkurentnosti privrede i dinamičan razvoj privrednih procesa.

Subjekti kreditiranja su pravna i fizička lica. Ali iz godine u godinu postoje fluktuacije u obimu kredita, depozita i drugih datih sredstava. Ove fluktuacije nastaju pod uticajem različitih faktora: uslova kreditiranja, ograničenja kreditiranja itd.

Najvažnija razlika u procesima kreditiranja pravnih lica je potreba za prikupljanjem sredstava za zadovoljenje poslovnih potreba. Na primjer, za dopunu obrtnog kapitala i ulaganja u sredstva. Odnosno, veličina kredita za organizacije značajno premašuje obim kreditiranja stanovništva.

Savremeni kreditni sistem, koji ima razgranatu strukturu, ima mogućnost da daje različite vrste kredita. Tako danas postoje različite vrste kreditiranja pravnih lica, kao što su: krediti za tekuću djelatnost, komercijalne hipoteke, lizing, investicioni krediti, univerzalni krediti, kreditne linije, oročeni krediti, krediti u vidu prekoračenja.

U skladu sa uslovima koje utvrđuje Centralna banka, krediti pravnim licima se daju:

- jednom;

- višekratnu upotrebu (u obimu potrebe, kao iu okviru kreditne linije i kreditnog roka utvrđenog ugovorom o kreditu);

- plaćanjem praznine koja nastaje u platnom prometu po tekućem računu;

- na osnovu konzorcijskog kredita;

- na druge načine.

U procesu kreditiranja pravnih lica važnu ulogu igra analiza zajmoprimca u fazi popunjavanja kreditnog zahtjeva, koja uključuje provjeru poslovne sposobnosti pravnog lica i njegovih izvršnih organa, obavljanje aktivnosti usmjerenih na identifikovanje negativnih informacija u vezi sa potencijalnim zajmoprimcem i, što je najvažnije, provera solventnosti. Ove mjere analize su neophodne, jer od ovih mjera zavisi otplata kredita u potpunosti i na vrijeme.

Tabela 1. Podaci o obimu kredita, depozita i drugih plasiranih sredstava datih pravnim licima, miliona rubalja.

Dakle, na osnovu informacija Centralne banke Ruske Federacije, jasno je da je do kraja 2014. godine obim opao za 6,4%, u 2015. - za 20,4%, u 2016. - za 17,5% (Tabela 1). Ova dinamika se uočava zbog činjenice da se mnoga pravna lica zatvaraju, a kreditne institucije, u vezi sa nezakonitim radnjama pravnih lica, pooštravaju uslove za dobijanje i otplatu kredita.

Da biste započeli istraživanje mehanizma kreditiranja fizičkih lica, morate početi proučavanjem faza kreditnog procesa:

- upoznavanje potencijalnog zajmoprimca;

- procjena kreditne sposobnosti zajmoprimca i rizika vezanog za izdavanje kredita; proučavaju se reputacija i kreditna istorija zajmoprimca;

- dokumentacija i izdavanje kredita;

- kreditno praćenje;

- otplata kredita.

Da bismo jasnije proučili zašto se obim kreditiranja fizičkih lica smanjio do 2016. godine, razmotrimo vrste kredita koji su danas veoma traženi, kao i starosne uslove koji ograničavaju broj ljudi koji mogu dobiti kredit.

Dakle, najpopularniji krediti uključuju:

- hipotekarni kredit – kredit koji se daje za kupovinu nepokretnosti obezbeđen ovom nekretninom kao obezbeđenje obaveze;

- kredit za bankovnu karticu(overdraft), čija je suština da kreditna kartica koju izdaje banka daje vlasniku pravo kupovine robe (u okviru dozvoljenog iznosa) u onim radnjama sa kojima banka ima ugovore;

- auto kredit je ciljani kredit za kupovinu automobila može se dati i za novo vozilo i za rabljeno vozilo;

- ekspresno kreditiranje privatnih klijenata - ova usluga vam omogućava kupovinu robe i usluga u trgovinama koje su partneri banke, uz plaćanje 20% cijene;

- studentski krediti, koji su krediti za visoko obrazovanje.

Starosna dob za pojedince varira od organizacije do organizacije. Tako, na primjer, Sberbank odobrava kredite za žene do 52 godine, za muškarce - do 55; U VTB 24 starosna granica za žene je do 55 godina, za muškarce – do 60 godina.

Pogledajmo sada koliki su obim kredita, depozita i drugih plasiranih sredstava datih fizičkim licima. Tabela 2 daje ove podatke.

Tabela 2. Podaci o obimu kredita, depozita i drugih plasiranih sredstava datih fizičkim licima, miliona rubalja.

U protekle 3 godine obim je bio veći u 2015. (povećan za 13,6%), a manji u 2014. (za 5,7%) (tabela 3). U 2016. godini, iako nije najveća, negativna dinamika nije povećana za 1,6%.

U periodu 2014-2015, bankarski sistem je, zbog rasta nezaposlenosti i smanjenja realnih prihoda stanovništva, doživio ozbiljne šokove. Veliku ulogu je odigrao i visok nivo zaduženosti građana. Oko 60% građana Rusije imalo je neotplaćeni kredit.

Pristup stranim tržištima kapitala bio je ograničen, investicije su se smanjile, a kurs rublje je pao. Kao rezultat toga, kamatne stope su porasle, zahtjevi za potencijalne zajmoprimce postali su stroži, a broj kreditnih zahtjeva odobrenih od strane kreditnih organizacija smanjen.

Centralna banka je utvrdila da je u 2015. godini obim kreditiranja u 2015. godini u odnosu na 2014. godinu manji za 5,4%.

Na osnovu trenutne situacije, kreditne organizacije su napravile portret pojedinca koji sigurno neće dobiti kredit:

- fizičko lice koje u prošlosti i sada ima dospjele obaveze po kreditu ili je kredit otplatio samo odlukom suda;

- državljani iz inostranstva;

- maloljetnici;

- lica koja nemaju stabilna primanja;

- lica koja nemaju stalnu registraciju u regiji u kojoj žele da podignu kredit.

Zbog ovakvih uslova mnoge kreditne institucije su prestale sa radom, a značajnom broju banaka su oduzete dozvole.

Za samo devet mjeseci 2016. već su oduzete dozvole za 84 banke, među kojima su:

- DOO CB "El Bank" (reg. br. 1025, datum registracije - 29.11.1990., Samarska oblast, Toljati) od 05.05.2016.

- CB "DS-Bank" DOO (reg. br. 3439, datum registracije - 08.07.2003., Moskva) od 12.05.2016.

- AKB "VEK" dd (reg. br. 2299, datum registracije - 16.04.1993., Moskva) od 12.05.2016.

- JSCB "Mostransbank" OJSC (reg. br. 2258, datum registracije - 29.01.1993., Moskva) od 05.05.2016.

Oduzimanje dozvola bankama koje predstavljaju stvarnu prijetnju interesima povjerilaca i štediša i koje više puta nisu postupile u roku od godinu dana savezni zakoni regulisanje bankarskih aktivnosti i regulative Banke Rusije nastavljeno je u oktobru.

Tako su samo od 27. oktobra 2016. godine trima bankama oduzete dozvole za obavljanje bankarskih poslova:

- Investicija komercijalna banka Enthusiastbank (LLC) (reg. br. 3048, Moskva)

- Komercijalna banka "Kuban Universal Bank" (LLC) (reg. br. 2898, Krasnodar)

- Westinterbank LLC (reg. br. 3398, Moskva)

Dakle, iako trenutno postoji negativan trend u kreditiranju pravnih lica, fizička lica i dalje primaju kredite, i to u značajnim količinama. To je olakšano činjenicom da postoji širok raspon opcija, što omogućava potrošačima da primaju različite zajmove, a ruski stručnjaci pomažu u odabiru programa kredita, uzimajući u obzir njihovu individualnu situaciju.

Bibliografija

- Lapina E.N., Ostapenko E.A., Kuleshova L.V. PROBLEMI I TRENDOVI RAZVOJA BANKARSKOG KREDITANJA U RUSIJI // Upravljanje ekonomskim sistemima: elektronski naučni časopis. 2014. br. 12 (72). P. 53.

- Novikov S.Yu., Lapina E.N. PROCJENA KREDITNIH RIZIKA U BANKARSKOM SISTEMU RUJSKE FEDERACIJE // U zborniku: Finansijski i ekonomski problemi regionalne privrede // Zbornik radova Međunarodne naučno-praktične konferencije "Interakcija finansijskog i realnog sektora privrede" na osnovu materijala naučnog seminara nastavnika i studenata. 2013. str. 170-178.

- Vasiljev M.G., Lapina E.N. SAVREMENI TRENDOVI RAZVOJA RUSKOG BANKARSKOG SISTEMA // U zborniku: Finansijski i ekonomski problemi regionalne privrede Zbornik radova Međunarodnog naučno-praktičnog skupa "Interakcija finansijskog i realnog sektora privrede" na osnovu materijala naučnog seminara nastavnika i dodiplomaca. 2013. str. 86-93.

- Skljarov I.Yu., Sklyarova Yu.M., Lapina E.N. UNAPREĐENJE METODOLOŠKIH PRISTUPA PROCJENI I UPRAVLJANJU BANKARSKIM RIZICIMA // Ekonomija i poduzetništvo. 2016. br. 2-1 (67-1). str. 540-546.

Ovaj članak predstavlja analizu tržišta ličnih zajmova u Rusiji, a također identificira najhitnije probleme tržišta kreditiranja stanovništva u savremenim uvjetima. U sklopu analize trenutnog stanja tržišta potrošačkih kredita, autori su ispitali: obim kreditiranja od 2011. do 2015. godine, dinamiku dospjelog duga, prosječne ponderisane kamatne stope na kredite fizičkim licima, a dali su i rejting banaka. po obimu njihovog kreditnog portfelja na tržištu potrošačkih kredita. Autori su identifikovali sledeće glavne probleme modernog kreditiranja stanovništva u Rusiji: niska solventnost stanovništva, rast dospjelih kredita, visoke kamatne stope, pooštravanje kreditne politike banaka. Generalno, svi problemi kreditiranja pojedinaca u Rusiji svode se na jednu stvar - nedostupnost kredita stanovništvu. Dakle, situacija na tržištu kreditiranja je nestabilna. Potreban je poboljšani pristup rješavanju problema.

kreditni dug

1. Borovikova E.S. Problemi i izgledi modernog kreditiranja u Rusiji [Elektronski izvor]. – Način pristupa: http://sci-article.ru/stat.php?i=14023214414 (datum pristupa: 15.04.2016.).

2. Podaci o web stranici: http://raexpert.ru (datum pristupa: 16.04.2016.).

3. Kokorina M.V. Problemi bankarskog kreditiranja fizičkih lica u sadašnjoj fazi u Ruskoj Federaciji / M.V. Kokorina // Mladi naučnik. – 2014. – br. 12. – str. 137-139.

4. Kugaevskikh K.V. Procjena kreditiranja banaka u 2015. godini / K.V. Gugaevskih // Mladi naučnik. – 2015. – br. 12. – Str. 431-433.

5. Lukoveyko A.S. Bankarski sektor Primorskog teritorija: stanje, problemi, izgledi // A.S. Lukoveyko, M.A. Chetaikina // Moderna nauka: aktuelni problemi i načini njihovog rješavanja. – 2014. – br. 13. – str. 16-20.

6. Sytnik M.M. Tržište bankarskih kredita u Ruskoj Federaciji: analitički aspekt / M.M. Sytnik // Ekonomske znanosti. – 2015. – br. 6. – Str. 9-16.

Danas je kreditiranje glavni pravac bankarske aktivnosti i glavni izvor prihoda. Fizička lica u ukupnoj strukturi kreditnog portfelja čine više od 25% kredita.

Danas je kredit za potrošača često jedini izlaz iz trenutne teške situacije. Danas banke daju kredite ne samo za kupovinu skupe imovine, već i za obične Svakodnevni život: za kupovinu nekretnina, automobila, obrazovanje, potrebe potrošača.

Međutim, u ovom segmentu bankarskog kreditiranja javljaju se određeni problemi, prvenstveno povezani sa visokom nelikvidnošću stanovništva.

Finansijski stručnjaci primjećuju visok nivo duga među stanovništvom. Trenutno više od 5 miliona Rusa ima problema sa vraćanjem pozajmljenih sredstava. Kreditni dug stanovništva iznosi 3 triliona. rubalja i povećava se svake godine.

Danas banke nisu sigurne u pouzdanost i finansijsku solventnost svojih klijenata, jer postoji veliki rizik nevraćanja sredstava izdatih po kreditu. S tim u vezi, svaka banka, po sopstvenom nahođenju, određuje rizike i uključuje ih u visoke bankarske kamate i mere zaoštravanja kreditne politike.

Stoga je tema istraživanja u savremenim uslovima ekonomskog razvoja, a posebno tržišta ličnih kredita, prilično relevantna.

Predmet istraživanja je tržište ličnih kredita u Ruskoj Federaciji.

Predmet istraživanja je trenutno stanje tržišta ličnih kredita u Rusiji i problemi koji se javljaju u ovom segmentu kreditiranja.

Svrha studije je da se analizira trenutno stanje tržišta ličnih kredita u Rusiji i da se obrazlože problemi koji se javljaju u ovom segmentu kreditiranja.

Za postizanje ovog cilja potrebno je riješiti sljedeće zadatke:

Analizirati opšte stanje tržišta ličnih kredita u Rusiji;

Razmotrite probleme modernog kreditiranja fizičkih lica.

Teorijska i metodološka osnova istraživanja su radovi domaćih naučnika, podaci državne i regionalne statistike.

U procesu istraživanja korišćene su analize i sinteze, poređenje, generalizacija, statističke, logičke i druge naučnoistraživačke metode.

Na tržištu ličnih kredita trenutno se javljaju određeni problemi, prvenstveno vezani za visoku nelikvidnost stanovništva, ali uprkos tome, obim kredita izdatih stanovništvu ima tendenciju rasta (Tabela 1).

Tabela 1

Obim kredita ruskih banaka fizičkim licima u 2011-2015.

Generalno, obim kreditiranja fizičkih lica raste. Tokom analiziranog perioda, obim kredita ruskih banaka je povećan za 113% i iznosio je 11.883 milijarde rubalja.

Međutim, sve do 2013. banke su najbržim tempom povećavale kreditiranje fizičkih lica. Tako je obim kredita stanovništvu povećan u 2012. za 39,4% - na 7.737 milijardi rubalja, au 2013. - za 28,6% i iznosio je 9.957 milijardi rubalja.

Ali u posljednje 2 godine ove brojke su se značajno smanjile. Tako je obim kredita stanovništvu u 2014. godini povećan za 13,9%, au 2015. za samo 4,9%.

Od januara do decembra 2014. godine, obim kreditiranja stanovništva povećan je za 14%, a na kraju 2015. godine u istom periodu smanjen je za 6,5% (Sl. 1).

A tokom proteklih 12 mjeseci došlo je do daljeg pada kreditiranja (slika 2).

Rice. 1. Obim kredita na početku i na kraju 2014-2015. (milion rubalja)

Rice. 2. Obim tržišta zajmova u posljednjih 12 mjeseci (miliona rubalja)

Tako je od aprila 2015. do marta 2016. obim kreditiranja smanjen za 4%. Nastavak kreditiranja u prethodnim količinama, prema riječima stručnjaka, očekuje se tek sredinom 2016. godine.

Dakle, situacija u pogledu kreditiranja stanovništva nije stabilna. Uprkos činjenici da općenito obim kreditiranja fizičkih lica raste, njegova stopa rasta nije značajna. U 2015. godini obim kreditiranja fizičkih lica je u prosjeku smanjen za 5-7%.

Na Primorskom teritoriju, obim bankarskih kredita pojedincima od 1. januara 2015. iznosio je 148 milijardi rubalja. Rast u toku godine nije veći od 7,2% - i ovo je rekordno niska brojka za posljednjih 5 godina. Dakle, u periodu 2013-2014 - rast je bio na nivou od 38,8%, 2012-2013 - 48,1%, 2011-2012 - 42,7%. Tako je i na Primorskom teritoriju prisutan nagli pad obima kreditiranja fizičkih lica.

Banke su u 2015. godini smanjile nivo odobravanja kreditnih zahtjeva za 4-5 puta, a ove godine zahtjevi za zajmoprimce postaju samo strožiji. Banke već sada odbijaju 94,7% kreditnih zahtjeva koje dobiju.

Danas banke nisu sigurne u pouzdanost i finansijsku solventnost svojih klijenata, jer postoji veliki rizik nevraćanja sredstava izdatih po ugovoru o kreditu.

Trenutno više od 5 miliona Rusa ima problema sa vraćanjem pozajmljenih sredstava. Kreditni dug stanovništva iznosi 3 triliona. rubalja i povećava se svake godine. Štaviše, postoje docnje čak i po osiguranim kreditima: 11% za auto kredite i 3,5% za hipoteke.

Svaki Rus u prosjeku duguje oko 76,9 hiljada rubalja. U 2014. ova brojka je bila na nivou od 62,4 hiljade rubalja, u 2013. - 51 hiljada rubalja, 2012. - 36 hiljada rubalja, 2011. - 27,4 hiljade rubalja. Tako je za 5 godina teret kredita povećan skoro 3 puta.

Trenutno je niska solventnost stanovništva najhitniji problem modernog kreditiranja u Rusiji. Rast dospjelog duga povezan je, prije svega, sa smanjenjem realnih prihoda stanovništva, povećanjem nivoa inflacije (na kraju 2015. inflacija je bila više od 8%, rast plata je bio oko 4-5 %) i povećanje stope nezaposlenosti.

Takođe, na rast dospjelog duga utiče i visok nivo duga među stanovništvom: danas oko 60% Rusa ima više od 1 neotplaćenog kredita.

Na kraju 2015. godine 25% korisnika kredita imalo je dva kredita, 18% tri kredita. Broj građana koji servisiraju pet i više kredita značajno je povećan u odnosu na 2014. godinu - sa 6 na 19%. Trenutno, dužnik u prosjeku troši 35-50% svog porodičnog budžeta na plaćanja bankama.

Zbog visoke nelikvidnosti stanovništva i izuzetno ograničenih finansijskih mogućnosti građana, aktivnosti u ovom sektoru bankarskog kreditiranja nose veliki broj rizika.

Značajni bankarski rizici uzrokuju porast kamatnih stopa (slika 3).

Rice. 3. Prosječne ponderisane kamatne stope na kredite fizičkim licima, % godišnje

Rice. 4. Dospjeli dugovi po ličnim kreditima (osim hipoteka), %

Kao što vidimo, među kreditima stanovništvu postoji tendencija rasta kamatnih stopa. Kamate na lične kredite do 1 godine porasle su za 3,08%, a na dugoročne kredite za 0,93%.

Promjene u kreditnim stopama, zauzvrat, direktno utiču na solventnost zajmoprimaca, njihovo povećanje može uzrokovati povećanje neplaćanja i povećanje dospjelih dugova.

Porast cijena kredita, a samim tim i njihova nedostupnost stanovništvu u 2015. godini, uglavnom je bio rezultat povećanja ključne stope Centralne banke u 2014. godini na 17%.

Za klijente banke povećanje bankarske stope znači da:

1) će se povećati kamatna stopa na depozite;

2) poskupeće hipotekarni i potrošački krediti.

Pooštravanje kreditne politike uslovljavaju i značajni bankarski rizici:

Visoki zahtjevi za zajmoprimca;

Produženje roka prijevremene otplate kredita;

Stavljanje klijenta na crnu listu ukoliko dođe do neznatnog kašnjenja u otplati kredita;

Smanjenje broja kredita datih klijentima sa lošom kreditnom istorijom;

Povećanje broja dokumenata za odobravanje kredita i zavisnost stope, iznosa kredita od dostupnosti ovih dokumenata itd.).

Pad realnih prihoda stanovništva, visoka nelikvidnost i problem kašnjenja kredita uzrokuju nepovjerenje banke u potencijalne klijente. U tom smislu, banke postavljaju visoke zahtjeve zajmoprimcima i pažljivije procjenjuju njihovu solventnost.

U prvoj fazi podnošenja zahtjeva za kredit, zajmoprimac mora dati pouzdane podatke o sebi, svojim radna aktivnost, o prihodima, o sastavu imovine, o članovima porodice itd. Prilikom procjene potencijalnog zajmoprimca najvažniji parametri su prihod i kreditna istorija. I već u ovoj fazi klijent možda neće proći provjeru solventnosti.

Da bi smanjile svoje rizike, mnoge banke zahtijevaju od klijenata da obezbijede kolateral u vidu zaloga imovine (nema svaki građanin vrijednu imovinu u svojoj imovini), garancije trećih lica ili bankarske garancije (to je gotovo nemoguće za pojedinca). da dobijete jedan). Osiguranje kredita, s jedne strane, omogućava da dobijete nižu kamatu na kredit, ali s druge strane gotovo uvijek uzrokuje dodatne troškove za klijenta.

Kako bi kompenzirala visoke rizike, banka postavlja visoku kamatnu stopu na kredit. Takođe, banke su dužne da izdaju plan plaćanja u kojem su navedeni iznosi i rokovi otplate kredita. IN U poslednje vreme Povećan je period prijevremene otplate kredita.

Pooštravanje kreditne politike banaka gura najmanje imućne Ruse u mikrofinansijske organizacije. U 2015. njihov portfolio je porastao za 21%, a broj klijenata za 53%.

Također je povećana popularnost ekspresnih kredita, kredita koji ne zahtijevaju kolateral itd.

Međutim, uprkos pooštravanju kreditne politike, dospjeli dug i dalje raste (Slika 4).

Kao što vidimo, od 2013. godine došlo je do povećanja duga. Od 2013. do 2014. godine, dospjeli dug je povećan za 0,8%, u periodu 2014-2015. - za 2,5%, au prošloj godini - za 4%. Prema procjeni stručnjaka, rast dospjelog duga u 2016. godini će biti umjeren i iznositi 13%.

A jedini izlaz u ovoj situaciji, prema mišljenju stručnjaka, može biti masovno restrukturiranje duga kako bi se smanjio udio otplate kredita.

Generalno, svi problemi kreditiranja fizičkih lica u Rusiji svode se na jedno - nedostupnost kredita stanovništvu zbog visokih kamata i pooštravanja kreditne politike.

Sistem kreditiranja stanovništva u Rusiji, kao i u cijelom svijetu, strukturiran je po principu piramide - otplata i servisiranje starih kredita osigurava se privlačenjem novih. Ali pošto su stope i dalje visoke, a kreditiranje usporava, ova piramidalna šema prestaje da funkcioniše. Kao rezultat toga, ljudi će vratiti više nego što su posudili.

Smanjenje prihoda stanovništva će još više podići stope na kredite - kako se povećavaju rizici banaka.

Lista ključnih igrača na tržištu potrošačkih kredita ostaje nepromijenjena (tabela 2).

Dakle, 1., 2. i 3. mjesta zauzimaju Sberbank, VTB24 i Rosselkhozbank, redom, a slijede Gazprombank i Alfa-Bank. Još nižu poziciju zauzimaju banke poput Moskovske banke, Rosbanke, Raiffeisenbanke itd.

IN poslednjih godina Proces kreditiranja fizičkih lica je u fazi oporavka. Danas kreditiranje fizičkih lica zahtijeva poboljšan pristup rješavanju postojećih problema kako u oblasti proširenja kreditnih kapaciteta, tako i u oblasti uslova kreditiranja.

Stabilnost kreditnog sistema Ruske Federacije i rast njegovih pokazatelja kvaliteta treba da budu prioritetna pitanja, jer jasno kalibrirani mehanizam kreditiranja osigurava održivi razvoj privrede zemlje.

Bibliografska veza

Borovchenko A.O., Uksumenko A.A. TRŽIŠTE KREDITA FIZICIMA U RUSIJI: TRENUTNO STANJE I PROBLEM // International Journal of Applied and Fundamental Research. – 2016. – br. 6-5. – str. 920-924;URL: https://applied-research.ru/ru/article/view?id=9728 (datum pristupa: 03.06.2019.). Predstavljamo Vam časopise u izdanju izdavačke kuće "Akademija prirodnih nauka"

RIA Ocjena - 26. feb. Na kraju 2014. godine, uprkos nestabilnoj ekonomskoj situaciji, kreditni portfolio ruskih banaka porastao je za 11,6 biliona rubalja ili 28,6%. Stopa rasta u protekloj godini bila je znatno viša nego u prethodne dvije godine - 19,2% i 18,3% u 2013. i 2012. godini. Od 1. januara kreditni portfolio dostigao je 52,1 triliona rubalja, od čega se 29,5 biliona odnosi na kreditni portfelj privredi, a 11,3 triliona rubalja na lične kredite.

Istovremeno, u četvrtom kvartalu 2014. godine ruske banke su pokazale jednostavno fenomenalan rast svog kreditnog portfolija - 13,5%. Poređenja radi, kvartalni rast u prva tri kvartala prošle godine bio je na nivou od 4-4,5%. Posljednji put tako dobar kvartalni rezultat zabilježen je u trećem kvartalu masne 2007. godine. Visoke nominalne stope rasta kreditnog portfolija u 2014. godini, a posebno u četvrtom kvartalu, najvećim dijelom su posljedica valutne revalorizacije. Bez uzimanja u obzir valutne revalorizacije, stopa rasta depozita u 2014. godini, prema proračunima, bila je na nivou od 15% (17% u 2013. godini). Vrijedi napomenuti da je revalorizacija valute imala najveći utjecaj na dinamiku kreditiranja nefinansijskih organizacija. Tako su nominalno krediti pravnim licima u 2014. godini porasli za 31,3%, a uzimajući u obzir valutnu revalorizaciju samo za 13,0%.

Zahlađenje potrošačkog kreditiranja postalo je jedan od najvažnijih trendova u 2014. godini. Ovaj trend je počeo da se oblikuje još 2013. godine pod uticajem ograničenja monetarnih vlasti, kao i zbog straha od pregrijavanja tržišta u pojedinim segmentima. U 2014. godini pad stope rasta ličnih kredita je blago ubrzan, uključujući i povećanje stope štednje zbog smanjenja realnog raspoloživog dohotka i pada povjerenja potrošača. Generalno, zbog niskih nominalnih stopa rasta u 2014. godini, učešće ličnih kredita u ukupnom obimu kreditnog portfolija ruskih banaka smanjeno je sa 24,6% od 1. januara 2014. godine na 21,7% od 1. januara 2015. godine. Najvjerovatnije će se usporavanje potrošačkih kredita nastaviti iu 2015. godini i može se uočiti relativno veliko smanjenje obima kredita stanovništva.

Kako bi proučili situaciju u kontekstu pojedinačnih kreditnih institucija, analitičari RIA Rating-a su pripremili rangiranje banaka prema obimu njihovog kreditnog portfelja od 1. januara 2015. godine. Rangiranje predstavlja podatke za 769 ruskih banaka (nebankarske kreditne organizacije su isključene iz rangiranja) koje su objavile svoje izvještaje u skladu sa Obrascem br. 101 na web stranici Centralne banke Ruske Federacije u skladu sa Direktivom Banke Rusije br. 192-U i dopis Banke Rusije br. 165-T. Metodologija rangiranja uključuje agregiranje podataka iz prometnih lista banaka.

Privatne banke su neznatno potisnule državne banke

Na kraju 2014. godine, oko 37% kreditnih institucija (283 banke) imalo je negativne stope rasta kreditnog portfolija. To je primjetno više od rezultata prethodnih godina, čak i pored značajnog pozitivnog uticaja revalorizacije valute u 2014. godini. Na primjer, na kraju 2013. godine zabilježeno je smanjenje kreditnog portfolija kod 30% banaka, a na kraju 2012. godine samo 20% banaka je okarakterisano negativnom dinamikom. Višestruko povećanje udjela banaka sa negativnom dinamikom posljedica je smanjenja stopa rasta među mnogim nišnim igračima (prvenstveno banaka sa stanovništvom), kao i odraz nestabilnosti u privredi i bankarskom sistemu, koji u većoj meri pogađa male igrače. Kao rezultat toga, među TOP 100 banaka po obimu kreditnog portfolija u 2014. godini, upola manje kreditnih institucija (18%) pokazalo je negativnu dinamiku u odnosu na rezultat bankarskog sistema u cjelini.

Najveće stope rasta kreditnog portfolija u 2014. godini pokazale su privatne banke. U toku godine kreditni portfolio privatnih banaka povećan je za 39,5%, u odnosu na povećanje od 32,6% za banke u državnom vlasništvu i 15,6% za strane banke. Veće stope rasta privatnih banaka u odnosu na banke u državnom vlasništvu najvjerovatnije su posljedica uvođenja sankcija od strane zapadnih zemalja nekim državnim bankama. Lideri rasta među velikim privatnim bankama bili su: Banka FC Otkritie (rast kreditnog portfelja bio je 1,4 puta ili 905 milijardi rubalja), ALFA-BANK (+40% ili 465 milijardi rubalja) i Promsvyazbank (+49% ili 279 milijardi rubalja).

Istovremeno, najveći apsolutni porast kreditnog portfelja u 2014. godini pokazala je Sberbanka - za 4,2 biliona rubalja na 16,6 biliona rubalja. Na drugom mestu po apsolutnom rastu na kraju 2014. godine bila je VTB banka, čiji je kreditni portfolio povećan za 1,6 biliona rubalja ili 38% u 2014. godini. Uprkos smanjenju stopa rasta banaka u državnom vlasništvu, među pet najvećih banaka po apsolutnom rastu kreditnog portfolija, četiri kreditne organizacije su u državnom vlasništvu. Generalno, četiri najveće državne banke u pogledu kreditnog portfelja u 2014. godini su obezbijedile 61% ukupnog povećanja kredita u ruskom bankarskom sistemu.

Najveće apsolutno smanjenje kreditnog portfolija tokom godine zabeleženo je kod HCF banke – za 59,8 milijardi rubalja ili za 18,6%. Drugo najveće apsolutno smanjenje kreditnog portfelja bila je Banka Ruski standard – smanjenje od 56,6 milijardi rubalja ili 18,9%. Ove dvije banke sa stanovništvom predvodile su pad zbog zahlađenja tržišta potrošačkih kredita, kao i sekjuritizacije kreditnog portfolija od strane HCF banke. Prema navodima , u bliskoj budućnosti će tempo kreditiranja fizičkih lica nastaviti da opada zbog povećanja troškova finansiranja, rasta kašnjenja i smanjenja potražnje za kreditima zbog povećane sklonosti štednji. Stoga će banke sa stanovništvom i ove godine najvjerovatnije ponovo postati autsajderi u pogledu dinamike kreditnog portfolija.

Povećanje zaostalih obaveza je ubrzano za 3 puta

Poboljšanje situacije sa platnom disciplinom, koje je uočeno u 2013. godini, poremećeno je u 2014. značajnim slabljenjem rublje, kao i ekonomskom i političkom nestabilnošću. Dospjeli dug prema ruskim bankama u 2014. godini porastao je za 580 milijardi rubalja na 1,98 biliona rubalja. Poređenja radi, u 2013. godini povećanje apsolutnog obima dospjelih plaćanja iznosilo je 140 milijardi rubalja, au 2012. godini samo 124 milijarde rubalja.

Osim toga, vrijedi uzeti u obzir da su banke u protekloj godini bile nešto aktivnije u „oslobađanju“ dospjelih dugova. Prema procjenama, krajem 2014. godine, inkasantima je prodat dospjeli dug u iznosu od 120-150 milijardi rubalja, osim toga, kroz sekjuritizaciju i prodaju homogenih portfelja, banke su se riješile i 15-30 milijardi rubalja dospjelih kredita. Poređenja radi, u 2013. godini banke su se ukupno riješile dospjelih dugova u iznosu od oko 140 milijardi rubalja. Dakle, uzimajući u obzir prodaju dospjelih kredita u 2014. godini, dospjeli krediti su porasli za 740 milijardi rubalja (prema Ruski standardi), u odnosu na 280 milijardi u 2013.

Kako se pokazalo da je stopa rasta dospjelog duga znatno viša od stope rasta kreditnog portfelja, udio dospjelog duga je povećan sa 3,46% od 1. januara 2014. godine na 3,82% od 1. januara 2015. godine. Generalno gledano, udio zaostalih plaćanja i dalje ostaje na relativno niskom nivou s početka 2013. godine. Najvjerovatnije će se njegov rast nastaviti u 2015. godini na otprilike 4,5-5,5% do početka 2016. godine.

Dinamika učešća dospjelog duga u različitim segmentima kredita značajno se razlikovala. Ako je za kredite privredi udio kredita koji kasne sa otplatom u 2014. porastao vrlo blago - sa 4,1% na 4,2%, onda je za kreditni portfolio fizičkih lica zabilježen rast od 1,5 procentnih poena na 5,9%. Stabilizacija situacije sa dospjelim kreditima pravnim licima je u velikoj mjeri zaslužna za brz rast obim kreditnog duga zbog valutne revalorizacije. Istovremeno, na dinamiku kašnjenja kredita stanovništvu uticalo je usporavanje stope rasta kreditiranja stanovništva.

Na kraju 2014. godine, oko 60% ruskih banaka karakterisalo je povećanje udjela dospjelog duga. Istovremeno, najveće banke su pokazale nešto lošije rezultate. Među TOP 100 najvećih banaka, 64 banke su se odlikovale povećanjem udjela kašnjenja u plaćanju u 2014. godini. To je zbog činjenice da najveći broj banke sa stanovništvom, koje su imale najveći porast kašnjenja, nalaze se u TOP 100 po veličini kreditnog portfolija.

Najznačajnije povećanje udjela dospjelih plaćanja na kraju 2014. godine pokazala je Svyaznoy banka. Udio dospjelog duga povećan je za više od 19 procentnih poena na 31,3% od 1. januara 2015. godine. Drugi lider u rastu kašnjenja bila je MTS-Bank - povećanje od 12 procentnih poena na 19,9% od 1. januara 2015. godine. Lideri po udjelu dospjelih plaćanja od 1. januara 2015. godine među TOP 100 banaka, pored Svyaznoy banke i MTS banke, bili su UNIASTRUM BANK - 16,4%, Renaissance Credit - 16,2% i Russian Standard Bank - 15,4% .

Sumorni izgledi

- U kontaktu sa 0

- Google+ 0

- uredu 0

- Facebook 0