Как планировать правильно семейный бюджет? С чего начать планировать семейный бюджет? Много вопросов касающихся планирования семейного бюджета. Это не сложная наука этому можно и нужно научиться.

Давайте посмотрим на простом примере, надо построить предприятие: Какое предприятие? Из чего? Где строить? Как? На какие средства? Сколько сотрудников надо принять на строительство? Это малая доля вопросов вы представляете, как трудно спланировать строительство огромного предприятия или завода.

Семья это маленькое предприятие, чтобы правильно запланировать семейный бюджет, надо правильно подойти к каждой цифре доходов и расходов.

Как спланировать семейный бюджет

Вспомните расходы предыдущих двух или трех месяцев и анализируя их спланируйте семейный бюджет.

Вспомнить и запланировать расходы на дни рождения в семье, дни рождения родственников, не забывайте об основных праздниках: «Новый год», «Двадцать третье февраля», «Восьмое марта».

В летние месяцы начинают дорожать коммунальные услуги и бензин.

Чтобы все это не забыть можете себе нарисовать небольшую табличку с января по декабрь и указать там основные события и даты.

Когда будете планировать бюджет на новый месяц посмотреть эту табличку и внести изменения.

Составляющие семейного бюджета

Существует шесть составляющих счастья, если одна составляющая перестает работать счастье в семье пропадает.

Что входит в эти шесть составляющих: доход, расход (который не превышает доход), собственное жилье, сбережения или резерв, вклады, совместные ценности мужа и жены.

Как вести семейный бюджет

Семейный бюджет состоит из доходов и расходов. К доходам относятся: денежные доходы, натуральные доходы и льготы.

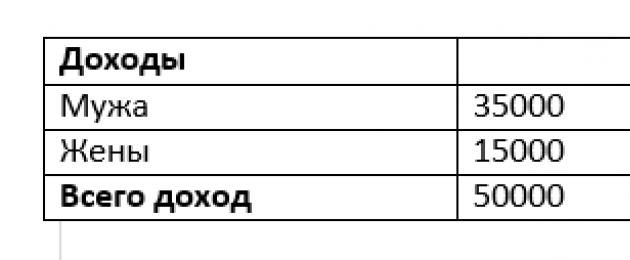

Таблица доходов

Пример доходов семьи состоящей из четырех человек

Таблица доходов

В этой семье проживают четыре члена семьи папа, мама и двое детей. Доходы семьи это зарплата папы 35000 рублей и зарплата мамы 15000 рублей, один ребенок ходит в садик, второй ребенок учится в школе. Общий доход семьи получается 50000 рублей. Дополнительных источников дохода у этой семьи нет.

Доходы расходуются на необходимые товары и услуги для всей семьи. После получения денег доходы превращаются в расходы.

К расходам относятся все затраты потраченные на семью за определенный период времени, например, за месяц.

Как распределить семейный бюджет

Очень важно распределить семейный бюджет на месяц, чтобы его хватило на все расходы, и чтобы он не превышал доходы.

Существует два вида расходов: обязательные и произвольные.

Таблица расходов

Рассмотрим расходы семьи, состоящей из четырех человек

Таблица расходов

В этой семье проживают четыре члена семьи папа, мама и двое детей. Расходы семьи включены в таблицу.

Положите на весы ваши доходы и расходы

Пример первый:

Доходы 50000 рублей Расходы 50000 рублей

Бюджет вашей семьи, сбалансированный у вас доход равен расходу.

Пример второй:

Доходы 50000 рублей Расходы 60000 рублей

У вас в семье дефицит бюджета, вам не хватает денег, надо пересмотреть пункты расходов семейного бюджета.

Пример третий:

Доходы 50000 рублей Расходы 40000 рублей

У вас доходы превышают расходы, получается избыток денежных средств или накопление на будущие расходы.

Главный смысл составления семейного бюджета научиться составлять баланс между приходящими доходами и уходящими расходами. Надо научиться составлять семейный бюджет так, чтобы расходы всегда были меньше доходов.

Семейный бюджет на месяц

Пример бюджета средней семьи с двумя детьми

Проанализируем таблицу семейного бюджета для средней семьи, состоящей из четырех человек, двое из них дети мы видим, что доход семьи составляет 50000 рублей. Дополнительных источников дохода у семьи нет.

Сумма расхода соответствует сумме дохода и равна 50000 рублей. В расходы включены все необходимые статьи затрат:

оплата детского сада;

одежда, обувь;

образование ребенка;

медикаменты;

коммунальные услуги;

транспортные расходы;

Обратите внимание на самую главную статью, она называется накопительная.

В каждой семье при планировании семейного бюджета в первую очередь надо учитывать, чтобы расходы были меньше доходов, и включить пункт в расходы и запланировать туда деньги, этот пункт называется накопительный.

Этот пункт расходов должен составлять в процентном отношении от заработной платы 20%, если не получается с первого раза отложить 20%, начните с 10% и пересмотрите еще раз свои расходы.

Очень хорошо если у вас будет откладываться в накопительный пункт больше 20%, это может быть 30%, 40% и даже 50%.

Накопительную часть можно накопить и потратить на отпуск, на крупную бытовую технику, на зимнюю и осеннюю одежду и так далее.

Остальные расходы могут меняться в сумме, какая-то статья или пункт расходов может быть больше, чем представлено в таблице, какая-то может быть меньше.

Экономия от ведения семейного бюджета

Рассматривая представленный семейный бюджет на месяц, для семьи из четырех человек мы получили доход 50000 рублей и расход 40000 рублей, из этого получаем экономию 10000 рублей ежемесячно. Эту экономию вы можете потратить на покупку крупной бытовой техники, зимнюю одежду и обувь, на отпуск всей семьей.

Курсы для развития интеллекта

Помимо игр, у нас есть интересные курсы, которые отлично прокачают Ваш мозг и улучшат интеллект, память, мышление, концентрацию внимания:

Деньги и мышление миллионера

Почему бывают проблемы с деньгами? В этом курсе мы подробно ответим на этот вопрос, заглянем вглубь проблемы, рассмотрим наши взаимоотношения с деньгами с психологической, экономической и эмоциональных точек зрения. Из курса Вы узнаете, что нужно делать, чтобы решить все свои финансовые проблемы, начать накапливать деньги и в дальнейшем инвестировать их.

Скорочтение за 30 дней

Вы бы хотели очень быстро прочитывать интересные Вам книги, статьи, рассылки и так далее.? Если Ваш ответ "да", то наш курс поможет Вам развить скорочтение и синхронизировать оба полушария головного мозга.

При синхронизированной, совместной работе обеих полушарий, мозг начинает работать в разы быстрее, что открывает намного больше возможностей. Внимание , концентрация , скорость восприятия усиливаются многократно! Используя техники скорочтения из нашего курса вы сможете убить сразу двух зайцев:

- Научиться очень быстро читать

- Улучшить внимание и концентрацию, так как при быстром чтении они крайне важны

- Прочитывать в день по книге и быстрее заканчивать работу

Ускоряем устный счет, НЕ ментальная арифметика

Секретные и популярные приемы и лайфхаки, подойдет даже ребенку. Из курса вы не просто узнаете десятки приемов для упрощенного и быстрого умножения, сложения, умножения, деления, высчитывания процентов, но и отработаете их в специальных заданиях и развивающих играх! Устный счет тоже требует много внимания и концентрации, которые активно тренируются при решении интересных задач.

Развитие памяти и внимания у ребенка 5-10 лет

Цель курса: развить память и внимание у ребенка так, чтобы ему было легче учиться в школе, чтобы он мог лучше запоминать.

После прохождения курса ребенок сможет:

- В 2-5 раз лучше запоминать тексты, лица, цифры, слова

- Научится запоминать на более длительный срок

- Увеличится скорость воспоминания нужной информации

Секреты фитнеса мозга, тренируем память, внимание, мышление, счет

Если вы хотите разогнать свой мозг, улучшить его работу, подкачать память, внимание, концентрацию, развить больше креативности, выполнять увлекательные упражнения, тренироваться в игровой форме и решать интересные задачки, тогда записывайтесь! 30 дней мощного фитнеса мозга Вам гарантированы:)

Супер-память за 30 дней

Как только запишитесь на этот курс - для Вас начнется мощный 30-дневный тренинг развития супер-памяти и прокачки мозга.

В течение 30 дней после подписки Вы будете получать интересные упражнения и развивающие игры на свою почту, которые сможете применять в своей жизни.

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 - 20 статей. Каждую статью будет легко контролировать - именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 - 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

Сегодня предстоит разобраться, как правильно тратить деньги. Эта тема интересует граждан всех стран. Причем постоянно. Ведь деньги - это средство существования. И они должны максимально обеспечивать граждан. Не все знают, как ими правильно распоряжаться. И уж тем более каким образом откладывать. Когда появляется своя семья и дети, то вопросы, связанные с финансами, серьезно обостряются. Чтобы этого не произошло, необходимо просто уметь тратить деньги. Как этому научиться? Что поможет экономить и вести семейный бюджет? Лучшие советы и рекомендации будут представлены далее. Все сказанное - не панацея, но это поможет не сорить денежными средствами. В некоторых случаях так получится меньше тратить и больше откладывать, при этом не ущемляя себя в покупках.

Семейный бюджет - вечный спор

Ведение семейного бюджета - это настоящее искусство, которое не всем подвластно. Но освоить его, хотя бы попытаться сделать это, рекомендуется каждому человеку. При правильном проблемы не страшны. Их попросту не будет. За исключением случаев, когда зарплату задерживают. И то масштабы проблем окажутся минимальными.

Очень хороший способ экономии и создания накоплений. Многим, как уже было сказано, рекомендуется открыть вклад в банке и туда перечислять деньги. Это поможет не трогать средства и сохранить их. В любом случае должен находиться в тяжелом доступе. Лишь в экстренных ситуациях разрешается тратить данные накопления.

План и факты

Как правильно тратить деньги в семье? Тем, кто уже освоил ранее перечисленные методы, можно немного расширить таблицу доходов и расходов. И добавить в нее такие составляющие, как "план" и "по факту".

В первой графе необходимо заранее прописывать, какие траты и на какую сумму планируются. Во вторую вносятся сведения о реальных расходах. Довольно интересный способ планирования "свободных денег". Рекомендуется графу "по факту" ежемесячно уменьшать. Точно так же, как и раздел "план". Разумеется, с учетом того, что снижение этих показателей не вредит жизни и благосостоянию семьи.

"Нет" кредитам

Как тратить меньше денег? Некоторые полагают, что кредиты - это хороший способ экономии средств. На самом деле большинство граждан, которые научились жить по средствам, а также хорошо откладывать, говорят об обратном.

Брать кредиты при планировании бюджета не рекомендуется. Но исключать их из сводной таблицы при наличии не нужно. Отсутствие кредитов - это положительная перспектива. Если у человека нет долгов, то можно ранее уплачиваемую сумму откладывать на черный день.

Личные нужды

Как правильно тратить деньги? Некоторые не понимают этого. Если речь идет об одном человеке, то особых проблем с планированием бюджета нет. Но как только появляется семья, возникают, как уже было сказано, определенные трудности.

Дело все в том, что у каждого есть личные нужды. То, чего хочет каждый человек лично для себя. Во время обучения планированию и ведению домашней бухгалтерии, необходимо отодвинуть на второй план свои желания.

К слову, все "свободные" деньги на конец месяца рекомендуется распределять между членами семьи на личные нужды. Или ввести отдельные колонки в таблицу учета расходов и доходов для данной цели. Выделять каждому на желания твердую денежную сумму.

Пример

Вот так правильно вести семейный бюджет. Пример таблицы, который приведен далее, - это далеко не самый расширенный метод. Скорее, он подойдет новичкам. Посредством него можно без проблем научиться распределять финансы так, чтобы не попасть в финансовую дыру.

Приблизительная таблица расходов и доходов выглядит так.

| Статья | План | Факт | Разница |

| Доходы | 50 000 | 50 000 | 0 |

| Продукты | 10 000 | 11 500 | -1 500 |

| Коммунальные платежи | 5 000 | 4 500 | 500 |

| Бытовая химия | 1 000 | 0 | 1 000 |

| Личные нужды | 5 000 | 8 000 | -3 000 |

| Проезд | 10 000 | 7 000 | 3 000 |

| Итог | 31 000 | 31 000 | 0 |

| Отложено | 5 000 | 5 000 | 0 |

Это, как уже было сказано, далеко не самый распространенный вариант учета расходов. Но он помогает на первых порах. Вообще, планирование домашнего бюджета - это ответственный момент. И поручить данное занятие рекомендуется тем, у кого это лучше всего получается. Немного терпения и сил - и можно будет без проблем научиться распределять денежные средства, а также хорошо экономить.

В детстве мало кто из нас задумывался над вопросом, откуда родители берут деньги на все необходимые для семьи нужды. Казалось, что так будет всегда. Но время течет, все меняется, мы обзаводимся семьями, у нас появляются свои дети, а планирование семейного бюджета превращается в насущную проблему. И приходится нам искать пути, как «умно» распорядиться заработанными деньгами, чтобы не жить до конца месяца за жалкие гроши.

В большинстве случаев в семье работают и муж, и жена, получая неплохую зарплату, но в итоге они многое не могут себе позволить. Вот по этой причине в самом начале совместной жизни необходимо согласовать со своим партнером вопрос, как в дальнейшем планировать семейный бюджет.

При этом надо учитывать, что планирование домашнего бюджета – понятие индивидуальное и в каждой семье оно формируется по-разному. Следует лишь правильно оценить задачу и взглянуть на нее с объективной точки зрения.

Вникаем в проблему

Когда-то вы рассчитывали только на себя, а сейчас, казалось бы, к собственной зарплате добавилась еще одна, но денег все равно почему-то не хватает. В чем причина? Если рассматривать женщин, то они склонны тратить свои заработанные на себя (одежда, косметика, парфюмерия, украшения) или дарят подарки родственникам или друзьям. Мужчинам же свойственно тратить немалые суммы на собственное хобби и никогда не отказывать себе в еде.

Точки над «і» лучше ставить сразу - пока еще по данному поводу не возникли разногласия и споры. Необходимо определиться с целями, для которых нужно планировать семейный бюджет, а также с правильными путями. Кто знает, может муж даже не подозревал, какие суммы уходят на моющие средства или прочие необходимые мелочи. А жена не может понять, почему «железный конь» тянет из семьи столько денег.

Справиться с планированием семейного бюджета сможет любой человек, который имеет представление о том, как складывать и вычитать. Для грамотного планирования потребуются данные о затратах семьи за последнее полугодие. Если же их нет, и вы даже не можете вспомнить, на что была потрачена последняя зарплата – не расстраивайтесь. Главное, чтобы у вас были желание и стремление. Но в таком случае в первое время вам придется вести учет доходов-расходов.

Способы планирования семейного бюджета

Первое здесь – это определение основных статей доходов семьи. Чаще всего они состоят из зарплат, премий, пенсий, стипендий. Дальновидный человек туда же приплюсует доходы по дивидендам, проценты по вкладам, денежные подарки, а в некоторых случаях и подработку. Бывает так, что в силу различных причин доходная часть становится меньше, тогда имеет смысл поискать дополнительные источники дохода. Здесь определяющие факторы – это желание супругов и их находчивость. Если этого нет, то неизбежны недопонимания и скандалы на почве безденежья.

Гораздо сложнее обстоят дела с расходной частью. Каждой семьей индивидуально определяется свой уровень жизни (в некоторых случаях несопоставимый с доходами). Но для всех обязательными остаются расходы на коммунальные услуги, плата за съемное жилье, расходы на образование детей и их развитие. Сюда же можно отнести и текущие расходы, такие как транспорт, мобильная связь, а также расходы на подарки (в большинстве случаев, неожиданные), на отдых, на домашние праздники, на гостей. Чтобы рассчитать ежедневные траты, следует разделить отложенную сумму на количество дней до даты следующего поступления денег. Если в какой-то из таких дней придется потратить больше предполагаемой суммы, то на следующий день надо будет сильнее ограничивать себя в расходах.

Оптимизация расходов

Как спланировать домашний бюджет путем оптимизации расходов? У всех есть возможность безболезненно уменьшить 1-2 статьи расходов.

К примеру, психологи советуют воздерживаться от похода за покупками сразу же после получения зарплаты. Именно в этот день человек чувствует себя богатым, испытывая чувство эйфории, пусть даже и ненадолго, что увеличивает вероятность «бездумных» трат.

Чтобы уменьшить расходы на еду, нужно все покупать не по дороге с работы, а, составив список продуктов на неделю, отправляться с ним на рынок по субботам или воскресеньям. На работу лучше брать обеды, приготовленные дома, а не оставлять свои деньги в столовых. В этом случае вы не только выиграете в деньгах, но и сохраните свое здоровье, так как качество приготовляемых в них блюд оставляет желать лучшего. Но и здесь есть один нюанс. Не экономьте на жизненно важных продуктах, таких как овощи, фрукты, натуральные соки, молоко, творог, мясо, яйца, так как лечение от недостатка минералов и витаминов может обойтись намного дороже.

Ссуды, займы в банке и кредиты могут обернуться для вас серьезной долговой ямой. Постарайтесь вначале узнать у работников банка общую сумму выплат, которые необходимо будет произвести. В противном случае, на первый взгляд «очень выгодные» условия могут со временем превратиться в большое бремя для семейного бюджета.

Во время изучения планирования домашнего бюджета выяснилось, что в идеале половина дохода семьи должна тратиться на необходимые нужды, треть бюджета можно потратить на вещи, которые вам хотелось бы приобрести, но вы смогли бы вполне без них обойтись, а оставшиеся 17% откладывать. Эти сбережения могут понадобиться и на «черный день», и стать своего рода неприкосновенным запасом, который пригодится вам в случае непредвиденных расходов. Самым эффективный способ – это откладывать их на свой счет в банке, заставляя их работать на себя, а не лежать «в чулке» мертвым грузом. С получением первых процентов вы сможете впервые ощутить доход от вклада.

Следует учитывать и еще один момент. Оба супруга должны себе оставлять часть денег на личные расходы. Не нужно дотошно подсчитывать каждую копейку, которая будет потрачена вашей дражайшей половиной. В лучшем случае это выльется в непонимание, а в худшем приведет к раздраженности и неприятию. Благодаря наличию собственных денег вы будете иметь возможность делать друг другу приятные сюрпризы и по поводу, и без него.

Что касается детей, то, по мнению психологов, им нужно давать деньги на личные расходы. Благодаря этому в них будет воспитываться чувство самостоятельности, и позже дети смогут без помощи родителей планировать собственные расходы.

Программы для ведения домашней бухгалтерии

Делая первые шаги в планировании домашнего бюджета, вам придется часто садиться за стол с блокнотом и ручкой или за компьютер, чтобы проанализировать семейные расходы. В «компьютерном» варианте вам будет лучше работать с Excel, потому что это наглядно: и доходы, и расходы можно будет внести в таблицу, расположенную на одном листе и охватить ее одним взглядом.

| Категория | В деньгах | В процентах | ||

|---|---|---|---|---|

| План | Факт | План | Факт | |

| Д О Х О Д Ы: | ||||

| Муж | 29 000 | 49 | ||

| Жена | 14 000 | 24 | ||

|

Прочие

источники |

16 000 | 27 | ||

| Р А С Х О Д Ы: | ||||

|

Обязательные

расходы |

23 000 | 32.6 | ||

| Продукты | 5 500 | 7.75 | ||

|

Содержание

автомобиля |

2 300 | 3.25 | ||

| Развлечения | 2 500 | 3.54 | ||

| Товары для дома | 1 000 | 1.42 | ||

| Забота о себе | 1 900 | 2.7 | ||

| Образование | 30 000 | 42.5 | ||

| Разное | 2 500 | 3.54 | ||

| Бизнес | 1 900 | 2.7 | ||

| И Т О Г О: | ||||

| Доход | 59 000 | |||

| Расход | 70 600 | |||

| Остаток | -11 600 | |||

Если же возможностей Excel вам станет мало, то можно будет воспользоваться одной из специально разработанных программ. Самыми популярными из них, завоевавшими доверие пользователей в течение нескольких последних лет, являются: « Домашние финансы » (400 руб.), «Жадюга» (300 руб.), «Домашняя бухгалтерия» (500 руб.), «Семейный бюджет», «Домашняя экономика», «Ace Money» и «Money Tracker».

Если вы желаете управлять своими личными финансами «на ходу», с помощью смартфона или планшета, то наилучшим вариантом для вас будет воспользоваться домашней бухгалтерией «Alzex Finance» для iPad и iPhone, а также «Simple Money» или «Дребеденьги» для Android. Все приложения позволяют быстро вводить расходы и осуществлять ведение семейного бюджета в многопользовательском режиме за счет синхронизации с онлайн-сервисом. Это означает, что изменения, внесенные любым из членов семьи, будут отображены и в программе, и на сервере. Благодаря этому, любой из домочадцев будет иметь доступ к «общесемейным» расходам и сможет редактировать свои расходы как дома с компьютера, так и в магазине или другом месте с мобильного. При этом нет необходимости отдельно перебивать данные, так как за человека все сделает программа. С помощью таких приложений можно фиксировать расходы в любом месте, фотографировать на смартфон чеки и отправлять их для обработки в семейную бухгалтерию.

Заключение

Спустя 2-3 месяца ведения записей о своих расходах-доходах вы будете иметь более четкое представление о том, куда деваются ваши деньги. Вы будете выявлять свои большие или маленькие проколы или, наоборот, найдете очень выгодные решения.

Надеемся, что с помощью наших советов вы сможете понять, как можно правильно спланировать семейный бюджет, и зачем это вообще нужно. Со временем вы сможете выработать свой индивидуальный подход для решения данной проблемы. Научитесь жить, держа свои доходы и расходы под контролем, не позволяя им при этом управлять вами. И еще: носите при себе ограниченную сумму денег, которую планируете потратить сегодня, чтобы не возникло соблазна купить что-то лишнее.

Жить по средствам — не талант, а всего лишь рациональный подход к собственным расходам. Как распланировать личный бюджет, чтобы денег всегда хватало? Просто придерживаться несложного плана своих трат, правильно расставив жизненные приоритеты. Итак, распределите весь месячный доход по списку, учитывая необходимость отчисления в каждый его пункт:

- Обязательные выплаты.

- на питание.

- Транспортные затраты.

- Сумма на покупку одежды.

- Расходы на развлечения.

- Непредвиденный фонд.

- Неприкасаемые накопления.

Полноценной схемой будет являться именно та, где каждая из статей получила свою ежемесячную долю финансов. А теперь проанализируем правильность планирования личных расходов. Возможно, вам стоит пересмотреть некоторые позиции, чтобы не разочароваться в работе структуры личных затрат, а адекватно оценить и понять ее преимущества.

Обязательные выплаты

Статья расходов на кредиты, квартплату, регулярные денежные переводы. Оптимально, если она не превышает 20% месячного дохода. В противном случае, следует серьезно урезать остальные статьи затрат, а «развлекательные» и вовсе временно исключить из плана. Иначе качество жизни будет страдать довольно долго. А это прямой путь в депрессию. Когда процент обязательных выплат превышает 20% намного (например, вы оплачиваете съемную квартиру), суммой личного доход сразу следует определять цифру за вычетом статьи обязательных выплат. Погашая свои кредиты и не приобретая новых долговых обязательств, вы существенно сокращаете эту статью в объемах финансирования. И к этому следует стремиться.

Расходы на питание

Не должны составлять менее, чем 30% от зарплаты. Особенно удобно рассчитываются, если вы привыкли питаться дома. Это и экономично, и полноценно. Но если обедать приходится вне собственной кухни, расходы на питания подразделяются на 2 статьи. И если домашний стол особого внимания не требует, на обеды и ужины в кафе потребуется определить ежедневный лимит средств. Превышать его можно только за счет урезания суточной стоимости домашнего питания. Для удобства можно завести небольшой блокнот, контролирующий расходы на питание. Покупая продукты на сегодняшний день, старайтесь сэкономить, чтобы увеличить допустимый лимит на завтра.

Транспортные затраты

Передвижения по городу недешевы. За один день активной жизни в мегаполисе на оплату проезда уходит внушительная сумма денег. Увы, эта статья расходов очень часто забывается, тогда как заслуживает серьезного внимания. Вспомните, сколько раз в день вы пользуетесь общественным транспортом, подсчитайте стоимость проезда до места работы и обратно. Некоторых результат удивит. В любом случае, эта сумма заслуживает отдельного внимания. До 10% от зарплаты иногда уходит только на проезд. Старайтесь экономить здесь. Покупайте проездные и комбинированные билеты, пользуйтесь скидками перевозчиков.

Покупка одежды

Это накопительная статья. Не каждый месяц требуется покупать новые вещи, но вносить накопления в эту статью расходов желательно постоянно. Так не будет возникать острого дефицита средств в сезонные покупки верхней одежды и обуви. Откладывая сюда порядка 15% от ежемесячного дохода, можно постепенно обеспечить себе вполне приличный гардероб. Понятно, что некоторая часть этих накоплений будет постоянно уходить на белье и необходимые аксессуары, но этот расход будет мало ощутим, если деньги на одежду откладываются каждый месяц в установленном объеме.

Отдых и развлечения

Необходимый аспект. Эти накопления могут учитывать долгосрочные нужды (на отпуск), а могут расходоваться в повседневном режиме. У каждого есть хобби. Все любят встречаться с друзьями в кафе после трудовой недели. Некоторые в восторге от клубов. Важно понимать, что дорогостоящие развлечения не должны быть частыми. Это, в некоторой степени, развращает. 15% собственного бюджета будет вполне достаточно, чтобы полноценно отдохнуть. И уже вам решать, тратить эти деньги сразу или копить на заграничную поездку во время отпуска. Можно и совмещать удовольствия, если с умом подойти к вопросу.

Непредвиденные расходы

Занимают не менее 5% от зарплаты. Эти деньги тоже лучше подкапливать, потому что незапланированные траты могут оказываться внушительными. Никто не застрахован от болезни, когда требуются лекарства. С каждым может случиться поломка стиральной машины, когда нужно на что-то вызвать мастера.

Неприкасаемый запас

5% дохода отправляются именно сюда. Эти накопления нельзя трогать ни в коем случае. Каждому нужен личный стабилизационный фонд, если наступают исключительные или сложные жизненные обстоятельства. С годами он растет и составляет вполне надежную опору. Поэтому, разумеется, неоценим.