Eksperci z Ogólnorosyjskiego Frontu Ludowego „O prawa kredytobiorców” zaktualizowali dane rosyjskich kart kredytowych na podstawie wyników z 2017 roku. Według Banku Rosji zadłużenie osoby osiągnął 12,1 biliona rubli, co oznacza wzrost o 12,6% w ciągu roku. Jednak udział zadłużenia przeterminowanego wyniósł 7% (846,6 mld rubli) – ostatni raz tak niski poziom odnotowano na początku 2015 roku.

Dynamika kredytów i zadłużenia przeterminowanego osób fizycznych

*Źródło: Dane Banku Rosji, obliczenia projektu ONF „O prawa kredytobiorców”

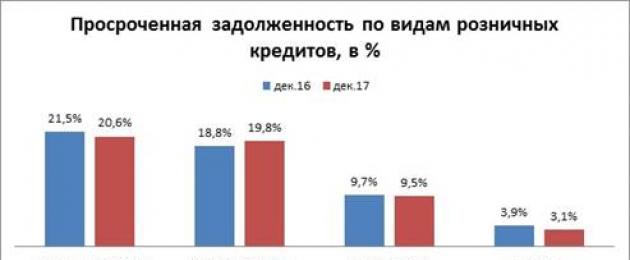

Poprawę sytuacji z zadłużeniem przeterminowanym potwierdzają także dane Krajowego Biura Historii Kredytowej (NBKI). Według jego informacji, w ciągu ostatniego roku udział kredytów „przeterminowanych” w kredytach konsumpcyjnych spadł z 21,5 do 20,6%, samochodowych - z 9,7 do 9,5%, hipotecznych - z 3,9 do 3,1%. Jedynym segmentem kredytowym, w którym wzrósł udział „złych” długów, są karty kredytowe (z 18,8 do 19,8%).

Dynamika zadłużenia przeterminowanego osób fizycznych według rodzaju kredytu

Według NBKI największy wzrost w ubiegłym roku nastąpił w przypadku kredytów samochodowych – liczba samochodów sprzedanych na kredyt wzrosła o 29,2%. W ciągu zaledwie roku obywatele kupili 713,6 tys. samochodów „na kredyt”. Na drugim miejscu jest kredyt hipoteczny. Jak podaje Housing Mortgage Lending Agency (AHML), w ciągu 11 miesięcy 2017 roku udzielono o 24% więcej kredytów hipotecznych niż rok wcześniej. Łącznie zawarto 935,6 tys. takich umów. Natomiast liczba kredytów konsumpcyjnych, według NBKI, wzrosła o 20,9% i wyniosła 15,25 mln jednostek.

W związku z wysokim tempem wzrostu kredytów hipotecznych zmienia się struktura zadłużenia osób fizycznych. W 2017 r. udział zadłużenia hipotecznego był niemal równy zadłużeniu z tytułu kredytów konsumpcyjnych. Kredyty hipoteczne stanowią obecnie 43%, podczas gdy kilka lat temu nie przekraczały 30%. Kredyty samochodowe stanowią około 12% całości zadłużenia, resztę stanowią kredyty konsumpcyjne, w tym karty kredytowe.

Struktura zadłużenia osób fizycznych według rodzaju kredytu

*Dane z AHML, NBKI, Bank Rosji, obliczenia projektu „O prawa kredytobiorców”

W przeliczeniu na każde rosyjskie gospodarstwo domowe średnie zadłużenie z tytułu kredytów na dzień 1 stycznia 2018 r. wyniosło 214,9 tys. rubli, w tym kredyty przeterminowane – 15 tys. rubli. Poziom zadłużenia – stosunek średniego zadłużenia do przeciętnego rocznego dochodu rodziny – osiągnął 22%.

Szybki wzrost akcji kredytowej w ubiegłym roku przy jednoczesnym spadku udziału kredytów „zaległych” jest generalnie pozytywnym sygnałem dla gospodarki.

Jeśli chodzi o oszczędności Rosjan na lokatach bankowych i depozytach, na dzień 1 stycznia 2018 r. ich wolumen wyniósł 26,09 biliona rubli. Spośród nich 79% stanowiły fundusze w rublach, 21% w walucie obcej. W ciągu ostatniego roku wolumen depozytów wzrósł o 7,4%. W przeliczeniu na każde gospodarstwo domowe w Federacji Rosyjskiej średni depozyt wyniósł 462 tys. rubli.

Tradycyjnie najwięcej oszczędności mają mieszkańcy Moskwy i Petersburga (odpowiednio 1,9 mln i 920,7 tys. rubli średnio na gospodarstwo domowe). Najmniej oszczędności w bankach posiadają gospodarstwa domowe Republika Czeczeńska i Republiki Inguszetii (odpowiednio 39,3 tys. i 58,4 tys. rubli).

„Trendy na rynku kredytowym pokazują, że struktura zadłużenia w Rosji staje się zdrowsza i bliższa globalnej. W ujęciu względnym „długoterminowe” kredyty hipoteczne o bardziej umiarkowanych stopach procentowych i „długoterminowe” kredyty samochodowe stopniowo zastępują „drogie” kredyty konsumenckie, które są bardziej opłacalne dla obywateli” – powiedział Wiktor Klimow, szef ONF „Dla pożyczkobiorców” Projekt „Prawa”.

Według danych NBKI za listopad 2017 r. wskaźnik PTI – stosunek miesięcznej spłaty kredytu do miesięcznych dochodów kredytobiorcy – kształtował się średnio na poziomie 25%. Oznacza to, że przeciętny kredytobiorca przeznacza na spłatę pożyczki 1/4 swoich miesięcznych dochodów.

„Dodatkowo, na tle wzrostu kredytów hipotecznych i wzrostu zadłużenia, temat stworzenia narzędzi, które pozwolą zarówno uczestnikom rynku, jak i kredytobiorcy doświadczyć przejściowych trudności, które są nieuniknione w tak długoterminowych relacjach z najmniejszymi ryzyko i straty stają się szczególnie istotne. Ogólnorosyjski Front Ludowy będzie szukał instytucjonalnego rozwiązania tego problemu” – podsumował Wiktor Klimow.

Ekimova EA Analiza stanu i dynamiki kredytów konsumenckich w Rosji // Ekonomia i biznes: teoria i praktyka. - 2018. - Nr 1. — s. 45-49.

ANALIZA STANU I DYNAMIKI KONSUMENTA

KREDYTY W ROSJI sztuczna inteligencja

EA Ekimowa, studentka

Władywostok Uniwersytet stanowy ekonomia i obsługa

(Rosja, Władywostok)

Adnotacja. Kredyty konsumenckie to dość popularny bank V Chiński produkt m.in Obywatele Rosji. Zakup mieszkania, kredyty samochodowe, pożyczki na pilne potrzeby, a także kredytdla różnych towarów i usług –wszystko to pomaga ludziom utrzymać przyzwoity poziom życia i zaspokoić swoje potrzeby. Ten rodzaj pożyczek jest jednym z głównych źródeł O cenny dochód dla rosyjskich banków, ale jednocześnie niesie ze sobą pewne ryzyko. Głównym z nich jest ryzyko braku płatności możliwości. Pomimo tego , metoda pożyczkowa B przyczynia się do rozwoju nie tylko sektora bankowego, ale także całej gospodarki kraju. W 2014— W 2015 roku rosyjska gospodarka doświadczyła pewnych trudności gospodarczych. O powiązania związane z zagranicznymi sankcjami gospodarczymi i niestabilnością rubla. W obecnym I W artykule omówiono zagadnienia związane z ustaleniem miejsca konsumentaudzielanie kredytów w systemie kredytowym Federacja Rosyjska. Punkt widzenia jest uzasadniony mi teoria, według której kredyty konsumenckie są ważnym elementem rozwoju gospodarki i systemu bankowego kraju, a także służą poprawie poziomu dobrobytu obywateli. Według kategorii kredytów zabezpieczonych i niezabezpieczonych I Analizie poddano wskaźniki i trendy rozwojowe tego rodzaju akcji kredytowej.

Słowa kluczowe : kredyty konsumenckie, kredyty hipoteczne, karty kredytowe, f i pożyczki osobiste mi , kluczowa stawka, kredyty samochodowe, pożyczki gotówkowe, kredyt I jesteś w punktach sprzedaży detalicznej, Kredyty POS , rynek kredytowy, banki, konsumenci, ur O żyła dobra obywateli.

Jeden z ważnych czynników ekonomicznych mi rozwój kraju i jego funkcjonowanie A rozwojem systemu bankowego jako całości jest rozwój akcji kredytowej, w tym kredytu I rejestracja osób. Kredyty konsumenckie w Rosji odgrywają ważną rolę i aktywnie rozwijają się w ostatniej dekadzie. Jest to powiązane z obydwoma aktywna polityka samych banków i przy niskim poziomie dobrobytu społeczeństwa. Kr mi dozwolone na potrzeby konsumentów I umożliwić ludności zakup różnych m A korzyści materialne bez gromadzenia środków. Temat ten jest również istotny, ponieważ kredyty konsumenckie A Przyczynia się to do przyspieszonego rozwoju rynku konsumenckiego i sektora bankowego, a także zwiększa płatności O zdolności i podnosi poziom dobrego samopoczucia z pragnień obywateli.

W ustawodawstwie Federacji Rosyjskiej dotyczącym spożycia I Telekredyt oznaczaśrodki przekazane przez pożyczkodawcę kredytobiorcy na podstawie umowy kredytowej O złodziej, umowy pożyczki, w tym z i Z korzystania z elektronicznych środków płatniczych mi Tak, w celach niezwiązanych z realizacją I im działalność przedsiębiorcza.

Cały rynek kredytów konsumenckich O można z grubsza podzielić na dwie kategorie i kategorie: pożyczki zabezpieczone i pożyczki niezabezpieczone o Tobie. Przyjrzyjmy się bliżej każdą z kategorii.

Pożyczka zabezpieczona to pożyczka zabezpieczona mi ceniony przez majątek.Ta kategoria obejmuje wszystkie kredyty hipoteczne i samochodowe.

Kredyt hipoteczny- długoterminowy kredyt hipoteczny, którego banki udzielają osobie prawnej lub osobie fizycznej pod zabezpieczeniem nieruchomości: gruntów, budynków przemysłowych i mieszkalnych, lokali mi budynki, konstrukcje.

Jest to dość popularny sposób zakupu mieszkania w Rosji. Ra Z spójrz na statystyki dotyczące tego typu cr mi Dytacja. Główne banki hipoteczne O rynku w Rosji to Sbierbank (50% rynku), VTB, Rosselkhozbank,„Gazprombanku”. Dla ułatwienia porównajmy dane dla trzech podobnych okresów. i Rioda.

Tabela 1 . Wybrane wskaźniki charakteryzujące działalność instytucji kredytowych A na rynku mieszkaniowych kredytów hipotecznych

|

Nazwa wskaźnik |

01.10.2015 |

01.10.2016 |

01.10.2017 |

Zmiany w % |

|

|

2015/2017 |

2016/2017 |

||||

|

Liczba instytucji kredytowych, które udzieliły kredytów hipotecznych sch nowe pożyczki, jednostki |

73,6 |

84,6 |

|||

|

Liczba hipotecznych kredytów mieszkaniowych udzielonych osobom fizycznym mi Osoby będące rezydentami Chin, w jednostkach |

461260 |

602581 |

700643 |

151,9 |

116,3 |

|

Wolumen mieszkaniowych kredytów hipotecznych I towary dostarczane indywidualnym rezydentom, miliony. pocierać. |

762028 |

1027383 |

1285259 |

168,7 |

125,1 |

|

Dług hipoteczny I pożyczki osobiste udzielane przez instytucje kredytowe, w milion rubli |

3744534 |

4318404 |

4898832 |

130,8 |

113,4 |

|

Średni ważony kurs: |

|||||

|

W rublach |

13,68 |

12,71 |

11,10 |

81,1 |

87,3 |

|

W walucie obcej |

10,01 |

8,32 |

7,31 |

87,9 |

|

Na koniec 2014 roku Bank Centralny w ramachobniżyła główną stopę procentową do 17%, co oznacza, że, oczywiście, że pomoże T Wzrosło także oprocentowanie kredytów hipotecznych. Ten fakt i także zła sytuacja gospodarcza I Sytuacja w całym kraju i dewaluacja rubla nie przyczyniły się do wzrostu popytu na rynku kredytów hipotecznych. Ale on też ma rację Rząd zdążył zareagować na czas i w 2016 roku sytuacja uległa poprawie, co oznacza I spowodowało wzrost popytu na tego rodzaju kredyty i Tovanię.

Przez 10 miesięcy 2017 roku liczba S te kredyty hipoteczne wzrosły od środy o 51,9%. V w porównaniu do 2015 roku i o 16,3% w porównaniu mi niyu z zeszłym rokiem w tym samym okresie mi zamieszki. Taka pozytywna dynamika I niepokoi się nie tylko wzmocnieniem rubla i O stopniowa stabilizacja rosyjskiej gospodarki O nomiki, ale także z obniżką stawek dla przedsiębiorców indywidualnych O aktualne kredytowanie. To sp następuje obniżka podstawowej stopy Banku Centralnego Federacji Rosyjskiej – pod koniec października br. podstawowa stawka zostanie obniżona spadł z 8,5% do 8,25%.

Może taki stać się w tym i następnych latach e kor dane o wolumenie udzielonych kredytów hipotecznych.

„Do końca 2017 roku kraj wyemituje kredyty hipoteczne na kwotę ponad 1,8 biliona rubli, a portfel przekroczy 5 bilionów rublipocierać. W przyszłym roku wolumen emisji kredytów hipotecznych przekroczy już 2,2 biliona rubli, a portfel zbliży się do poziomu 6 bilionów rubli” – dodał. – dane takie przekazuje kierownictwo I Dział kredytów hipotecznych tel. A Instytut Badawczy VTB Andriej Osipow .

Jednocześnie z danych zawartych w tabeli VI D ale zadłużenie hipoteczne również wykazuje tendencję pozytywną A nu. W 2017 r. w porównaniu do 2016 r. w ciągu dziesięciu miesięcy wzrosła o 13,4%. O B Łączna kwota zadłużenia z tytułu kredytów mieszkaniowych na dzień 1 lipca 2017 r. wyniosła prawie 4,7 bln rubli, z czego to już przeterminowane dług -71,5 miliona rubli. Ponadto według danych za pierwsze półrocze 2015 roku wolumen zadłużenia z tytułu kredytów mieszkaniowych wyniósł 3,6 bln rubli, a zadłużenie przeterminowane prawie 53 mln rubli. Taka dynamika może doprowadzić do kryzysu kredytów hipotecznych, który miał już miejsce w Stanach Zjednoczonych w latach 2007-2008 .

Kredyty samochodowe pozostają jednymi z najpopularniejszych sposoby zakupu cienie samochodu. Dla większości Ro z Siyanem to jedyny dostępny sposób. Ogólna liczba udzielonych pożyczek w 2016 roku wzrosła w porównaniu do 2015 roku o13,7% i wyniósł 552,4 tys. Na 8 m mi w 2017 r. wolumen wzrósł o 87% w porównaniu do tego samego okresu O w ubiegłym roku i wyniosła 261,8 tys., a ok B Całkowita kwota wyniosła 196,5 miliarda rubli .

Druga kategoria Zajmuję się finansami konsumenckimi– Są to pożyczki niezabezpieczone. Należą do nich pożyczki gotówkowe, mi karty kredytowe i kredyty na zakupy h ka lub wypożyczanie POS.

Wydatki ludności w końcu 2016 roku A niższe, w tym dla kart kredytowych R tam ich długi zostały znacznie zmniejszone. I chociaż taka sytuacja pod koniec roku jest normalna, ponieważ w grudniu długów A skorzystać z bonusów noworocznych i trzy jedenasta pensja» , W grudniu 2016 r. zrealizowano ponad 70% rocznej redukcji mi zmniejszenie kwoty zadłużenia na kartach. Na przykład w 2015 roku taki spadek z o wstaw 25% . W 2017 roku obserwujemy T pozytywna dynamika. Liczba nowych kredytów w segmencie kart kredytowych wzrosła o 22%, a wolumen zatwierdzonych limitów o 31%. W sumie wydano 385,66 tys. kart przy łącznym limicie 15,87 m miliardy rubli.

Jeden z aktywnie rozwijających się I Główną formą udzielania pożyczek w Rosji są pożyczki POS. Dzięki pożyczkom POS pożyczki na wybrane towary są wydawane kupującemu bezpośrednio w punkcie sprzedaży. Realizacja ten proces realizowany poprzez wzajemnie korzystną współpracę spółki handlowej z H banku osobistego. Kredyty POS I Jest dość popularny na rynku wśród ludności. To wystarczający dochód D To świetny produkt dla banku, ale jednocześnie niesie ze sobą duże ryzyko. Po pierwsze, pożyczka jest udzielana na minimum o tym myślę mu zestaw dokumentów(Do 2017 r. wystarczył tylko paszport, ale od 1 stycznia SNILS stał się również obowiązkowy) . Po drugie, decyzja o udzieleniu pożyczki zapada w bardzo krótkim czasie, zwykle do godziny, i w takim czasie nie da się odpowiednio ocenić wypłacalności klienta. Dlatego stawki za to I wskaźniki kredytowe są dość wysokie (ponad 30%) .

W 2016 roku widać wzrost punkt sprzedaży - akcja kredytowa w porównaniu do 2015 r., ponieważ wzrost cen wyniósł 15-20%, oraz R Płace obywateli rosły w znacznie wolniejszym tempie. Większość uczestników rynku jest zadowolona z efektów swoich projektów O sprzedaży w nadchodzącym „szczycie” sezonu l za grudzień 2016 r. i początek stycznia 2017 r. Więc,„Alfa Banku” udzielił o 15-20% więcej kredytów POS niż rok temu. Obroty„Bank Pocztowy” wzrósł o prawie 50%, a Russian Standard Bank, który powrócił do segmentu kredytów celowych, osiągnął wzrost kredytów POS o 160% w porównaniu do analogicznego okresu ubiegłego roku .

Łącznie w I półroczu 2017 r. w porównaniu do analogicznego okresu 2016 r. wolumen wydanych towarów konsumpcyjnychKredyty telekomunikacyjne wzrosły z 712,4 do 986,2 mln miliard rubli. Głównymi przyczynami wzrostu są T istnieje stłumiony popyt na kredyty i Ukrainy P odliczenie rubla, które przyczyniło się do O zjawisko wśród ludzi hurtu gospodarczego i misizm.

W przyszłości wielkość kredytów konsumenckich najprawdopodobniej będzie wolniejszy ale rosnąć, ponieważ populacja się dostosowuje O doszedł do prądu Na poziom cen i własny A należy zaspokoić pilne potrzeby. Do nich o T punkty za zakupy i za wizerunek O oraz pożyczki na remonty itp. O czyje cele konsumenckie.

Z „Monitoringu gospodarczego I sytuacji w Rosji”, przygotowany przez Z Z badań RANEPA, Instytutu Gaidar i VAVT wynika, że wzrost wolumenu kredytów w 2017 r. jest wyższy w regionach o wyższym O niski poziom ubóstwa, ponieważ dla małych O dla zamożnych obywateli pożyczone środki stają się realnym sposobem na zapewnienie sobie środków mi o przyzwoitym poziomie życia. W całej Rosji poziom ubóstwa ludności w pierwszym kwartale 2017 roku wyniósł 15%, co stanowi I taki sam okres w 2016 r. (16%) i 2015 r. (15,9%), ale wyższy od poziomu z I kwartału 2012–2014, kiedy poziom ubóstwa wyniósł 13,5— 13,85% .

Jednym z głównych zagrożeń związanych z udzielaniem kredytów jest ryzyko niewypłacalności.

Obrazek 1 . Zadłużenie z tytułu pożyczek udzielonych rezydentom, tysiące rubli.

Jak widać z rysunku 1, zadłużenie kredytoweditam rośnie z każdym rokiem. Dzieje się tak dlatego, że ludzie próbują N pokazać wadę Pieniądze kredytów, z tego powodu często nie są w stanie zwrócić pieniędzy bankowi. Tyłek l Kobiecość Rosjan stale rośnie, przede wszystkim za sprawą tańszych kredytów hipotecznych e ki. Mimo spadek zadłużenia na początku 2017 roku, pół roku później my w I Zadbajmy o to, żeby szybko rósł, bo z około obniżeniem Przy obecnych stawkach popyt na tego rodzaju kredyty rośnie.Wzrost zaległości w Republice Kirgiskiej mi ditam może doprowadzić do masywnego ba n łagodność.

Rosnący popyt na kredyt O produktów to absolutny plus, zarówno dla rozwoju gospodarki kraju, jak i dla samych banków. Ale są też duże problemy mi my, które kojarzą się z nadmiernym wzrostem tego segmentu. Dla banków zawsze z Na istnieje ryzyko kredytowe lub ryzyko H bramka zadłużenia. Im większe braki zwrotów, tym większe rezerwy bank musi utworzyć. W związku ze spadkiem podstawowej stopy Banku Centralnego maleją itp. O centów od pożyczek, co stanowi aktywną zachętę I kredytobiorców, ale jednocześnie zmniejsza się A Istnieją również stawki depozytowe. Klienci banków są coraz mniej zainteresowani lokatami o niższym oprocentowaniu i szukają alternatywnych sposobów oszczędzania pieniędzy. Bez zgromadzonych środków banki nie będą miały z czego udzielać nowych kredytów i tworzyć rezerw. W takiej sytuacji A najważniejsza jest równowaga i ostrożność banków oraz skuteczna kontrola ze strony państwa i Banku Centralnego.

Bibliografia

1. Batnasunova A.B. Kredyty konsumenckie: istota, rodzaje, problemy i perspektywy Do trendy rozwojowe w Federacji Rosyjskiej// Ekonomia i Przedsiębiorczość. – 2017 r. – nr 4-1 (81-1). – s. 861-865.

2. Chen Yu.A., Drobakha A.A., Bondarenko T.N., Samsonova I.A. Poprawa Z tematy kredytów konsumenckich na przykładzie PJSC VTB24// Dziennik międzynarodowy R zastosowano gotówkę i podstawowe badania . – 2017 r. – nr 6-1. – s. 154-158.

3. Krivoshapova S.V., Neprokina M.I. Rola i znaczenie kredytów hipotecznych w O polityka społeczna Federacji Rosyjskiej// Wektor naukowy Togliatti stan rz uniwersytet Nogo.Ekonomia i zarządzanie.– 2016 r. – nr 2 (25). – s. 50-55.

4. Krivoshapova S.V., Neprokina M.I. Kredyt hipoteczny jako narzędzie do zaspokojenia I osobiste potrzeby ludności // Podstawowe badania. – 2015 r. – nr 10-2. – s. 388-392.

5. Bulavenko O.A., Wasilenko A.V. porównawczeanaliza kredytów konsumenckich //Notatki naukowe Państwowego Uniwersytetu Technicznego w Komsomolsku nad Amurem. – 2016 r. – T. 2. Nr 3 (27). – s. 87-90.

6. stronie internetowej Banku Centralnego. Wskaźniki rynku kredytów mieszkaniowych (hipotecznych) [Zasoby elektroniczne] – Tryb dostępu: http://www.cbr.ru/statistics/?PrtId=ipoteka –

7. stronie internetowej Banku Centralnego. Informacja o ryzyku kredytowym transakcji z osobami fizycznymi [Zasoby elektroniczne] – Tryb dostępu: http://www.cbr.ru/statistics/?PrtId=pdko_sub –

8. Strona internetowa Banku Centralnego. Dane o wolumenie kredytów, depozytów i innych złożonych środków przekazanych organizacjom, osobom fizycznym i instytucjom kredytowym [Ele Do zasób tronu] – Tryb dostępu: http://www.cbr.ru/statistics/?PrtId=pdko_sub –

9. Rosjan udusiły pożyczki. Gazeta. ru [Zasoby elektroniczne] – Tryb dostępu: https://www.gazeta.ru/business/2017/03/07/10562783.shtml –

10. Rosja jest zadłużona. Gazeta.ru [Zasoby elektroniczne] – Tryb dostępu: https://www.gazeta.ru/business/2016/02/08/8063009.shtml–

11. stronie internetowej Banku Centralnego. Zadłużenie z tytułu pożyczek udzielonych rezydentom [Zasoby elektroniczne] – Tryb dostępu: http://www.cbr.ru/statistics/udstat.aspx?Month=07&Year=2017&TblID=4-5 –

12. Kalmykova I. S., Romanyuk K. V., Schlumpf D. Analiza stanu i dynamiki konsumpcji mi Kredyty Bitel w Rosji i trendy w jego rozwoju na obecnym etapie // N A naukowe i metodologiczne dziennik elektroniczny "Pojęcie".

13. – 2017. – T. 4. – s. 168 – 175. Borovsky V.N., Ablitarova E.E. Kredyty konsumenckie i ich rozwój w Rosji

14. // Czas Nauki – 2017. – nr 3 (39). – s. 75-81. Islamov F.F., Sakhautdinova E.T. Kredyty konsumenckie w Rosji Sia: oproblemy i rozwiązania //Aktualne problemy humanistyki i nauk ścisłych 150-153.

Nauk fizycznych. – 2016 r. – nr 11-1. - Z.

ANALIZA STANU I DYNAMIKI KONSUMENTA

KREDYT W ROSJI

Państwowy Uniwersytet Ekonomii i Usług we Władywostoku

(Rosja, Władywostok)

Abstrakcyjny. Kredyt konsumencki jest dość popularnym produktem bankowym wśród obywateli Rosji. Zakup mieszkania, pożyczki, kredyty na pilne potrzeby oraz pożyczki na różne towary i usługi - pomagają ludziom utrzymać godziwy poziom życia i zaspokoić swoje potrzeby. Ten rodzaj kredytów jest jednym z głównych źródeł przychodów odsetkowych rosyjskich banków, ale niesie ze sobą także koszty R ryzyko. Najważniejszym z nich jest ryzyko niewypłacalności. Mimo to akcja kredytowa przyczynia się do rozwoju nie tylko sektora bankowego, ale całej gospodarki. W latach 2014-2015 rosyjska gospodarka doświadczyła trudności gospodarczych związanych z zagranicznymi sankcjami gospodarczymi i niestabilnością rubla. W artykule poruszono zagadnienia związane z ustaleniem miejsca współpracy N kredyt sumaryczny w systemie kredytowym Federacji Rosyjskiej. Koncentruje się na punkcie widzenia, zgodnie D dla których kredyt konsumencki jest ważnym elementem rozwoju gospodarki i systemu bankowego, a także służy poprawie dobrobytu obywateli. W kontekście kota mi analiza kredytów zabezpieczonych i niezabezpieczonych pod kątem wyników i trendów rozwojowych tego rodzaju kredytów.

Słowa kluczowe: kredyty konsumenckie, kredyty hipoteczne, karty kredytowe, mikrofinansowanie, pożyczki, kredyty gotówkowe, pożyczki w punktach sprzedaży detalicznej, kredytowanie POS, lombardy, rynek kredytowy, banki, konsumenci, poziom nas l taryfa obywateli.

- NOWOCZESNY SYSTEM KREDYTOWY

- OSOBY PRAWNE

- POŻYCZKI

- BANK CENTRALNY

- INDYWIDUALNE

W artykule zbadano cechy akcji kredytowej we współczesnej Rosji, mechanizmy udzielania pożyczek osobom prawnym i osobom fizycznym, a także przeanalizowano dynamikę wolumenu akcji kredytowej dla tych podmiotów systemu kredytowego. Zidentyfikowano problemy, które spowodowały ujemną dynamikę akcji kredytowej osoby prawne i pozytywne - w kredytowaniu osób fizycznych.

- Mechanizmy naprawy finansowej organizacji w praktyce zarządzania kryzysowego

- Wyniki finansowe przedsiębiorstwa

- Strategiczne planowanie rozwoju społeczno-gospodarczego podmiotów Federacji Rosyjskiej na przykładzie Republiki Czuwaski i obwodu Wołgogradu

Nowoczesny system kredytowy jest jednym z integralnych i znaczących elementów gospodarki rynkowej. Sprzyja szybkiej mobilizacji środków niezbędnych do realizacji reprodukcji rozszerzonej, zwiększenia konkurencyjności gospodarki i dynamicznego rozwoju procesów gospodarczych.

Podmiotami udzielania pożyczek są osoby prawne i osoby fizyczne. Ale z roku na rok występują wahania wolumenu udzielanych kredytów, depozytów i innych środków. Wahania te powstają pod wpływem różnych czynników: warunków kredytowania, ograniczeń kredytowania itp.

Najważniejszą różnicą w procesach kredytowych dla osób prawnych jest konieczność pozyskiwania środków finansowych na potrzeby biznesowe. Na przykład, aby uzupełnić kapitał obrotowy i zainwestować w aktywa. Oznacza to, że wielkość pożyczek dla organizacji znacznie przekracza wielkość pożyczek udzielonych ludności.

Nowoczesny system kredytowy, posiadający rozgałęzioną strukturę, ma możliwość udzielania różnego rodzaju kredytów. Zatem obecnie istnieją różne rodzaje kredytów dla osób prawnych, takie jak: kredyty na działalność bieżącą, kredyty hipoteczne komercyjne, leasing, kredyty inwestycyjne, kredyt uniwersalny, linie kredytowe, kredyty terminowe, pożyczki w formie kredytu w rachunku bieżącym.

Zgodnie z wymogami określonymi przez Bank Centralny pożyczki dla osób prawnych udzielane są:

- jeden raz;

- wielokrotnego użytku (w zakresie potrzeb oraz w ramach linii kredytowej i okresu kredytowania ustalonego w umowie kredytowej);

- poprzez opłacenie luki powstałej w obrotach płatniczych na rachunku bieżącym;

- na podstawie kredytu konsorcjalnego;

- w inny sposób.

W procesie udzielania kredytów osobom prawnym ważną rolę odgrywa analiza kredytobiorcy na etapie wypełniania wniosku kredytowego, która obejmuje sprawdzenie zdolności prawnej osoby prawnej i jej organów wykonawczych, przeprowadzenie działań mających na celu identyfikacja negatywnych informacji na temat potencjalnego kredytobiorcy i, co najważniejsze, sprawdzenie wypłacalności. Te środki analityczne są konieczne, ponieważ od tych środków zależy pełna i terminowa spłata pożyczki.

Tabela 1. Dane dotyczące wielkości pożyczek, depozytów i innych ulokowanych środków przekazanych osobom prawnym, w milionach rubli.

Zatem z informacji przekazanych przez Bank Centralny Federacji Rosyjskiej wynika, że na koniec 2014 roku wolumeny spadły o 6,4%, w 2015 – o 20,4%, w 2016 – o 17,5% (tabela 1). Dynamikę tę obserwuje się w związku z zamykaniem wielu podmiotów prawnych, a instytucje kredytowe w związku z nielegalnymi działaniami podmiotów prawnych zaostrzają warunki uzyskiwania i spłaty kredytów.

Aby rozpocząć badanie mechanizmu udzielania kredytów osobom fizycznym, należy zacząć od przestudiowania etapów procesu kredytowego:

- spotkanie z potencjalnym pożyczkobiorcą;

- ocena zdolności kredytowej kredytobiorcy i ryzyka związanego z udzieleniem kredytu; badana jest reputacja i historia kredytowa pożyczkobiorcy;

- dokumentacja i wydanie pożyczki;

- monitorowanie kredytu;

- spłata pożyczki.

Aby dokładniej zbadać, dlaczego wolumen kredytów dla osób fizycznych spadł do 2016 r., przyjrzyjmy się rodzajom kredytów, na które jest obecnie duże zapotrzebowanie, a także wymaganiom wiekowym, które ograniczają liczbę osób, które mogą otrzymać pożyczkę.

Do najpopularniejszych pożyczek zaliczają się zatem:

- kredyt hipoteczny – kredyt przeznaczony na zakup nieruchomości zabezpieczonej tą nieruchomością jako zabezpieczenie zobowiązania;

- pożyczka na karta bankowa(kredyt w rachunku bieżącym), którego istota polega na tym, że wydana przez bank karta kredytowa daje jej właścicielowi prawo do zakupu towarów (w ramach dozwolonej kwoty) w sklepach, z którymi bank ma umowy;

- kredyt samochodowy to kredyt celowy udzielany na zakup samochodu osobowego; może być udzielony zarówno na samochód nowy, jak i używany;

- ekspresowe kredytowanie klientów prywatnych – usługa ta umożliwia zakup towarów i usług w sklepach będących partnerami banku, płacąc przy tym 20% kosztów;

- pożyczki studenckie, czyli pożyczki na studia wyższe.

Wymagania wiekowe dla poszczególnych osób różnią się w zależności od organizacji. Na przykład Sbierbank zatwierdza pożyczki dla kobiet do 52. roku życia, dla mężczyzn - do 55. roku życia; W VTB 24 granica wieku dla kobiet wynosi do 55 lat, dla mężczyzn – do 60 lat.

Przyjrzyjmy się teraz wolumenom pożyczek, depozytów i innych ulokowanych środków przekazanych osobom fizycznym. Tabela 2 przedstawia te dane.

Tabela 2. Dane dotyczące wielkości pożyczek, depozytów i innych ulokowanych środków udzielonych osobom fizycznym, w milionach rubli.

W ciągu ostatnich 3 lat wolumeny były większe w 2015 r. (wzrost o 13,6%), a mniejsze w 2014 r. (o 5,7%) (tab. 3). W 2016 roku, choć nie były to najwyższe wartości, nie zaobserwowano ujemnej dynamiki wolumenów wzrosły o 1,6%.

W latach 2014-2015 system bankowy doświadczył poważnych wstrząsów w związku ze wzrostem bezrobocia i spadkiem realnych dochodów ludności. Pewną rolę odegrał także wysoki poziom zadłużenia obywateli. Około 60% obywateli Rosji miało niespłacony kredyt.

Dostęp do zagranicznych rynków kapitałowych został ograniczony, inwestycje spadły, a kurs rubla spadł. W efekcie wzrosły stopy procentowe, zaostrzyły się wymagania wobec potencjalnych kredytobiorców i spadła liczba wniosków kredytowych zatwierdzanych przez organizacje kredytowe.

Bank Centralny ustalił, że w 2015 roku wolumen akcji kredytowej w 2015 roku w porównaniu do 2014 roku spadł o 5,4%.

Na podstawie obecnej sytuacji organizacje kredytowe sporządziły portret osoby, która na pewno nie otrzyma kredytu:

- osoba fizyczna, która zarówno w przeszłości, jak i obecnie ma przeterminowane zobowiązania kredytowe lub spłaciła pożyczkę dopiero na mocy postanowienia sądu;

- obywatele z zagranicy;

- nieletni;

- osoby, które nie mają stałego dochodu;

- osoby, które nie posiadają stałego zameldowania w regionie, w którym chcą zaciągnąć pożyczkę.

W związku z zaistniałą sytuacją wiele instytucji kredytowych zaprzestało działalności, a znacznej liczbie banków cofnięto licencje.

W ciągu zaledwie dziewięciu miesięcy 2016 roku cofnięto już licencje 84 bankom, m.in.:

- LLC CB „El Bank” (nr rej. 1025, data rejestracji - 29.11.1990, region Samara, Tolyatti) od 05.05.2016.

- CB „DS-Bank” LLC (nr rej. 3439, data rejestracji - 08.07.2003, Moskwa) od 05.12.2016

- JSCB "VEK" SA (nr rej. 2299, data rejestracji - 16.04.1993, Moskwa) od 05.12.2016

- JSCB „Mostransbank” OJSC (nr rej. 2258, data rejestracji - 29.01.1993, Moskwa) od 05.05.2016.

Cofanie licencji bankom, które stwarzają realne zagrożenie dla interesów wierzycieli i deponentów i które wielokrotnie nie wywiązały się z nich w ciągu jednego roku prawa federalne w październiku kontynuowano regulację działalności bankowej oraz regulacje Banku Rosji.

Tym samym dopiero od 27 października 2016 roku cofnięto licencje na wykonywanie działalności bankowej trzem bankom:

- Inwestycja Bank komercyjny Enthusiastbank (LLC) (nr rej. 3048, Moskwa)

- Bank Komercyjny „Kuban Universal Bank” (LLC) (nr rej. 2898, Krasnodar)

- Westinterbank LLC (nr rej. 3398, Moskwa)

Tak więc, chociaż obecnie występuje negatywna tendencja w udzielaniu kredytów osobom prawnym, osoby fizyczne w dalszym ciągu otrzymują pożyczki i to w znacznych ilościach. Ułatwia to fakt, że istnieje szeroka gama opcji, która pozwala konsumentom otrzymać różne pożyczki, a rosyjscy specjaliści pomagają wybrać program pożyczkowy, biorąc pod uwagę ich indywidualną sytuację.

Bibliografia

- Lapina E.N., Ostapenko E.A., Kuleshova L.V. PROBLEMY I TENDENCJE ROZWOJU KREDYTU BANKOWEGO W ROSJI // Zarządzanie systemami gospodarczymi: elektroniczne czasopismo naukowe. 2014. Nr 12 (72). s. 53.

- Novikov S.Yu., Lapina E.N. OCENA RYZYKA KREDYTOWEGO W SYSTEMIE BANKOWYM FEDERACJI ROSYJSKIEJ // W zbiorze: Problemy finansowe i gospodarcze gospodarki regionalnej // Zbiór materiałów Międzynarodowej konferencji naukowo-praktycznej „Interakcja sektora finansowego i realnego gospodarki” na podstawie materiałów seminarium naukowego nauczycieli i studentów. 2013. s. 170-178.

- Wasiliew M.G., Lapina E.N. WSPÓŁCZESNE TENDENCJE ROZWOJU ROSYJSKIEGO SYSTEMU BANKOWEGO // W zbiorze: Problemy finansowe i gospodarcze gospodarki regionalnej Zbiór materiałów Międzynarodowej konferencji naukowo-praktycznej „Interakcja sektorów finansowego i realnego gospodarki” na podstawie materiałów seminarium naukowego nauczycieli i studentów. 2013. s. 86-93.

- Sklyarov I.Yu., Sklyarova Yu.M., Lapina E.N. Udoskonalanie metod metodycznych do oceny i zarządzania ryzykiem bankowym // Ekonomia i przedsiębiorczość. 2016. Nr 2-1 (67-1). s. 540-546.

W artykule przedstawiono analizę rynku kredytów osobistych w Rosji, a także wskazano najbardziej palące problemy rynku kredytów dla gospodarstw domowych we współczesnych warunkach. W ramach analizy aktualnego stanu rynku kredytów konsumenckich autorzy zbadali: wolumen akcji kredytowej w latach 2011-2015, dynamikę zadłużenia przeterminowanego, średnioważone oprocentowanie kredytów dla osób fizycznych, a także przedstawili rating banków wielkością portfela kredytowego na rynku kredytów konsumenckich. Autorzy zidentyfikowali następujące główne problemy współczesnego kredytowania osób fizycznych w Rosji: niska wypłacalność społeczeństwa, wzrost przeterminowanych kredytów, wysokie stopy procentowe, zaostrzenie polityki kredytowej przez banki. Ogólnie rzecz biorąc, wszystkie problemy związane z kredytami dla osób fizycznych w Rosji sprowadzają się do jednego - niedostępności pożyczek dla ludności. Tym samym sytuacja na rynku kredytowym jest niestabilna. Konieczne jest lepsze podejście do rozwiązywania problemów.

zadłużenie kredytowe

1. Borovikova E.S. Problemy i perspektywy współczesnej akcji kredytowej w Rosji [Zasoby elektroniczne]. – Tryb dostępu: http://sci-article.ru/stat.php?i=14023214414 (data dostępu: 15.04.2016).

2. Dane serwisu: http://raexpert.ru (data dostępu: 16.04.2016).

3. Kokorina M.V. Problemy kredytów bankowych dla osób fizycznych na obecnym etapie w Federacji Rosyjskiej / M.V. Kokorina // Młody naukowiec. – 2014 r. – nr 12. – s. 137-139.

4. Kugaevskikh K.V. Ocena akcji kredytowej banków w 2015 roku / K.V. Gugaevskikh // Młody naukowiec. – 2015. – Nr 12. – s. 431-433.

5. Lukoveyko A.S. Sektor bankowy Terytorium Primorskiego: stan, problemy, perspektywy // A.S. Lukoveyko, MA Czetaikina // Nowoczesna nauka: aktualne problemy i sposoby ich rozwiązywania. – 2014. – nr 13. – s. 16-20.

6. Sytnik M.M. Rynek kredytów bankowych w Federacji Rosyjskiej: aspekt analityczny / M.M. Sytnik // Nauki ekonomiczne. – 2015. – nr 6. – s. 9-16.

Kredytowanie jest dziś głównym kierunkiem działalności bankowej i głównym źródłem dochodów. Osoby prywatne stanowią ponad 25% kredytów w ogólnej strukturze portfela kredytowego.

W dzisiejszych czasach pożyczka dla konsumenta jest często jedynym wyjściem z obecnej trudnej sytuacji. Dziś banki udzielają kredytów nie tylko na zakup drogich nieruchomości, ale także zwykłych Życie codzienne: na zakup nieruchomości, samochodów, edukacji, potrzeb konsumenckich.

Jednak w tym segmencie kredytów bankowych pojawiają się pewne problemy, związane przede wszystkim z dużą niewypłacalnością społeczeństwa.

Eksperci finansowi zwracają uwagę na wysoki poziom zadłużenia wśród ludności. Obecnie ponad 5 milionów Rosjan ma problemy ze spłatą pożyczonych środków. Zadłużenie kredytowe społeczeństwa sięga 3 bilionów. rubli i rośnie z roku na rok.

Obecnie banki nie mają pewności co do wiarygodności i wypłacalności finansowej swoich klientów, gdyż istnieje wysokie ryzyko braku spłaty środków wydanych w ramach kredytu. W tym zakresie każdy bank według własnego uznania określa ryzyko i uwzględnia je w wysokich bankowych stopach procentowych oraz działaniach zaostrzających politykę kredytową.

Tym samym tematyka badań współczesnych warunków rozwoju gospodarczego, a w szczególności rynku kredytów osobistych, jest dość aktualna.

Obiektem badania jest rynek pożyczek osobistych w Federacji Rosyjskiej.

Przedmiotem badania jest aktualny stan rynku kredytów osobistych w Rosji oraz problemy pojawiające się w tym segmencie kredytów.

Celem badania jest analiza aktualnego stanu rynku kredytów osobistych w Rosji i uzasadnienie problemów pojawiających się w tym segmencie kredytów.

Osiągnięcie tego celu wymagało rozwiązania następujących zadań:

Przeanalizuj ogólny stan rynku pożyczek osobistych w Rosji;

Rozważ problemy współczesnego kredytowania osób fizycznych.

Podstawą teoretyczną i metodologiczną badań są prace krajowych naukowców, dane ze statystyki państwowej i regionalnej.

W procesie badawczym zastosowano analizę i syntezę, porównanie, uogólnienie, statystyczne, logiczne i inne metody badań naukowych.

Na rynku kredytów osobistych obecnie pojawiają się pewne problemy, związane przede wszystkim z wysoką niewypłacalnością społeczeństwa, mimo to wolumen kredytów udzielanych ludności wykazuje tendencję wzrostową (tabela 1).

Tabela 1

Wolumen kredytów udzielonych przez rosyjskie banki osobom fizycznym w latach 2011-2015.

Ogólnie rzecz biorąc, wolumen kredytów dla osób fizycznych rośnie. W analizowanym okresie wolumen kredytów udzielonych osobom fizycznym przez rosyjskie banki wzrósł o 113% i wyniósł 11 883 miliardów rubli.

Jednak do 2013 roku banki w najszybszym tempie zwiększały akcję kredytową dla osób fizycznych. Tym samym wolumen kredytów udzielonych ludności wzrósł w 2012 r. o 39,4% – do 7 737 mld rubli, a w 2013 r. – o 28,6% i wyniósł 9 957 mld rubli.

Jednak w ciągu ostatnich 2 lat liczby te znacznie spadły. Tym samym wolumen kredytów udzielonych ludności wzrósł w 2014 r. o 13,9%, a w 2015 r. jedynie o 4,9%.

Od stycznia do grudnia 2014 r. wolumen kredytów dla ludności wzrósł o 14%, a na koniec 2015 r. w tym samym okresie spadł o 6,5% (rys. 1).

Natomiast w ciągu ostatnich 12 miesięcy nastąpił dalszy spadek akcji kredytowej (rys. 2).

Ryż. 1. Wolumen kredytów na początek i koniec lat 2014-2015. (milion rubli)

Ryż. 2. Wielkość rynku pożyczkowego w ciągu ostatnich 12 miesięcy (w milionach rubli)

Tym samym od kwietnia 2015 r. do marca 2016 r. wolumen akcji kredytowej spadł o 4%. Według ekspertów wznowienie akcji kredytowej w poprzednich wolumenach ma nastąpić nie wcześniej niż w połowie 2016 roku.

Zatem sytuacja w zakresie kredytów dla ludności nie jest stabilna. Mimo że ogółem wolumen kredytów dla osób fizycznych rośnie, to jego dynamika nie jest znacząca. W 2015 roku wolumen kredytów dla osób prywatnych spadł średnio o 5-7%.

Na Terytorium Primorskim wolumen kredytów bankowych dla osób fizycznych na dzień 1 stycznia 2015 r. Wyniósł 148 miliardów rubli. Wzrost w ciągu roku wynosi nie więcej niż 7,2% - i jest to rekordowo niski wynik od 5 lat. I tak w latach 2013-2014 - wzrost kształtował się na poziomie 38,8%, 2012-2013 - 48,1%, 2011-2012 - 42,7%. Tak więc na Terytorium Primorskim następuje również gwałtowny spadek wolumenu kredytów dla osób fizycznych.

W 2015 roku banki 4-5 razy obniżyły poziom akceptacji wniosków kredytowych, a w tym roku wymagania dla kredytobiorców stają się coraz bardziej rygorystyczne. Już teraz banki odrzucają 94,7% otrzymywanych wniosków kredytowych.

Obecnie banki nie mają pewności co do wiarygodności i wypłacalności finansowej swoich klientów, gdyż istnieje wysokie ryzyko braku spłaty środków wydanych na podstawie umowy kredytowej.

Obecnie ponad 5 milionów Rosjan ma problemy ze spłatą pożyczonych środków. Zadłużenie kredytowe społeczeństwa sięga 3 bilionów. rubli i rośnie z roku na rok. Co więcej, zaległości występują nawet w przypadku kredytów zabezpieczonych: 11% w przypadku kredytów samochodowych i 3,5% w przypadku kredytów hipotecznych.

Każdy Rosjanin jest winien średnio około 76,9 tys. rubli. W 2014 roku liczba ta kształtowała się na poziomie 62,4 tys. rubli, w 2013 – 51 tys. rubli, 2012 – 36 tys. rubli, 2011 – 27,4 tys. rubli. Tym samym w ciągu 5 lat obciążenie kredytem wzrosło prawie 3-krotnie.

Obecnie niska wypłacalność ludności jest najpilniejszym problemem współczesnej akcji kredytowej w Rosji. Wzrost zadłużenia przeterminowanego wiąże się przede wszystkim ze spadkiem realnych dochodów ludności, wzrostem poziomu inflacji (na koniec 2015 roku inflacja wyniosła ponad 8%, wzrost płac o około 4-5 %) i wzrost stopy bezrobocia.

Na wzrost zadłużenia przeterminowanego wpływa także wysoki poziom zadłużenia wśród społeczeństwa: dziś około 60% Rosjan ma więcej niż 1 niespłacony kredyt.

Na koniec 2015 roku 25% kredytobiorców posiadało dwie pożyczki, 18% trzy pożyczki. Znacząco wzrosła w porównaniu do 2014 roku liczba obywateli obsługujących pięć i więcej kredytów – z 6 do 19%. Obecnie dłużnik na płatności do banków wydaje średnio 35-50% swojego rodzinnego budżetu.

Ze względu na wysoką niewypłacalność społeczeństwa i niezwykle ograniczone możliwości finansowe obywateli, działalność w tym sektorze kredytów bankowych obarczona jest dużą liczbą zagrożeń.

Istotne ryzyka bankowe powodują wzrost stóp procentowych (rys. 3).

Ryż. 3. Średnie ważone oprocentowanie kredytów dla osób fizycznych, % rocznie

Ryż. 4. Zaległe zadłużenie z tytułu kredytów osobistych (z wyjątkiem kredytów hipotecznych), %

Jak widać wśród kredytów dla osób fizycznych istnieje tendencja do wzrostu stóp procentowych. Oprocentowanie kredytów osobistych do 1 roku wzrosło o 3,08%, a kredytów długoterminowych o 0,93%. Największy wzrost stóp procentowych zaobserwowano na początku ubiegłego roku.

Zmiany oprocentowania kredytów wpływają z kolei bezpośrednio na wypłacalność kredytobiorców, ich wzrost może spowodować wzrost niespłacalności i wzrost zadłużenia przeterminowanego.

Wzrost cen kredytów, a co za tym idzie ich niedostępność dla ludności w 2015 r., wynikał głównie ze wzrostu głównej stopy procentowej Banku Centralnego w 2014 r. do 17%.

Dla klientów banku wzrost stawki bankowej oznacza, że:

1) wzrośnie oprocentowanie depozytów;

2) Kredyty hipoteczne i konsumpcyjne staną się droższe.

Istotne ryzyka bankowe determinują także zaostrzenie polityki kredytowej:

Wysokie wymagania wobec pożyczkobiorcy;

Wydłużenie terminu wcześniejszej spłaty kredytu;

Umieszczenie klienta na czarnej liście w przypadku niewielkiego opóźnienia w spłacie kredytu;

Ograniczenie liczby kredytów udzielanych klientom ze złą historią kredytową;

Wzrost liczby dokumentów związanych z udzieleniem kredytu oraz uzależnienie stawki, kwoty kredytu od dostępności tych dokumentów itp.).

Spadek realnych dochodów ludności, wysoka niewypłacalność i problem niespłacania kredytów powodują, że bank traci zaufanie do potencjalnych klientów. W związku z tym banki stawiają kredytobiorcom wysokie wymagania i z większą uwagą oceniają ich wypłacalność.

Na pierwszym etapie ubiegania się o pożyczkę pożyczkobiorca musi podać rzetelne informacje o sobie, swoich aktywność zawodowa, o dochodach, o składzie majątku, o członkach rodziny itp. Przy ocenie potencjalnego kredytobiorcy najważniejszymi parametrami są dochody i historia kredytowa. I już na tym etapie klient może nie przejść kontroli wypłacalności.

Aby ograniczyć swoje ryzyko, wiele banków wymaga od klientów przedstawienia zabezpieczenia w postaci zastawu na nieruchomości (nie każdy obywatel ma na swoim majątku wartościowy majątek), gwarancji od osób trzecich lub gwarancji bankowej (prawie niemożliwe jest, aby osoba fizyczna aby taki uzyskać). Zabezpieczenie kredytu z jednej strony pozwala uzyskać niższe oprocentowanie kredytu, z drugiej jednak strony niemal zawsze wiąże się to z dodatkowymi kosztami dla klienta.

Aby zrekompensować wysokie ryzyko, bank ustala wysokie oprocentowanie kredytu. Banki mają także obowiązek wydania harmonogramu spłat, w którym wskazane są kwoty i warunki spłaty kredytu. W Ostatnio Wydłuża się okres wcześniejszej spłaty kredytu.

Zaostrzenie polityki kredytowej banków wpycha najmniej zamożnych Rosjan do organizacji mikrofinansowych. W 2015 roku ich portfel wzrósł o 21%, a liczba klientów o 53%.

Wzrosła także popularność pożyczek ekspresowych, pożyczek niewymagających zabezpieczeń itp.

Jednak pomimo zaostrzenia polityki kredytowej, zadłużenie przeterminowane nadal rośnie (Wykres 4).

Jak widzimy, od 2013 roku nastąpił wzrost zadłużenia. Od 2013 do 2014 roku zadłużenie przeterminowane wzrosło o 0,8%, w latach 2014-2015 o 2,5%, a w ciągu ostatniego roku o 4%. Zdaniem ekspertów wzrost zadłużenia przeterminowanego w 2016 roku będzie umiarkowany i wyniesie 13%.

A jedynym wyjściem z tej sytuacji, zdaniem ekspertów, może być masowa restrukturyzacja zadłużenia w celu zmniejszenia udziału opłat za obsługę kredytu.

Ogólnie rzecz biorąc, wszystkie problemy z kredytami dla osób fizycznych w Rosji sprowadzają się do jednego - niedostępności pożyczek dla ludności ze względu na wysokie stopy procentowe i zaostrzenie polityki kredytowej.

System kredytów ludności w Rosji, podobnie jak na całym świecie, zbudowany jest na zasadzie piramidy - spłata i obsługa starych kredytów odbywa się poprzez przyciąganie nowych. Ponieważ jednak stopy procentowe pozostają wysokie, a akcja kredytowa spowalnia, ta piramida przestaje działać. W rezultacie ludzie będą spłacać więcej, niż pożyczają.

Spadek dochodów gospodarstw domowych spowoduje jeszcze większy wzrost oprocentowania kredytów – w miarę wzrostu ryzyka bankowego.

Lista kluczowych graczy na rynku kredytów konsumenckich pozostaje niezmieniona (tabela 2).

Tak więc pierwsze, drugie i trzecie miejsce zajmują odpowiednio Sbierbank, VTB24 i Rosselkhozbank, a następnie Gazprombank i Alfa-Bank. Jeszcze niższą pozycję zajmują banki takie jak Bank Moskwy, Rosbank, Raiffeisenbank itp.

W ostatnie lata Proces udzielania kredytów osobom fizycznym jest na etapie ożywienia. Kredytowanie osób fizycznych wymaga dziś lepszego podejścia do rozwiązywania istniejących problemów zarówno w obszarze poszerzania możliwości kredytowych, jak i w obszarze warunków kredytowania.

Stabilność systemu kredytowego Federacji Rosyjskiej i wzrost jego wskaźników jakości powinny być kwestiami priorytetowymi, ponieważ jasno skalibrowany mechanizm kredytowy zapewnia zrównoważony rozwój gospodarki kraju.

Link bibliograficzny

Borovchenko A.O., Uksumenko A.A. RYNEK KREDYTÓW DLA OSÓB INDYWIDUALNYCH W ROSJI: STAN AKTUALNY I PROBLEM // International Journal of Applied and Fundamental Research. – 2016 r. – nr 6-5. – s. 920-924;Adres URL: https://applied-research.ru/ru/article/view?id=9728 (data dostępu: 03.06.2019). Zwracamy uwagę na czasopisma wydawane przez wydawnictwo „Akademia Nauk Przyrodniczych”

Ocena RIA – 26 lutego Na koniec 2014 roku, pomimo niestabilnej sytuacji gospodarczej, portfel kredytowy rosyjskich banków wzrósł o 11,6 bln rubli, czyli o 28,6%. Tempo wzrostu w ubiegłym roku było znacznie wyższe niż w dwóch poprzednich latach – odpowiednio 19,2% i 18,3% w 2013 i 2012 roku. Na dzień 1 stycznia portfel kredytowy osiągnął wartość 52,1 bln rubli, z czego 29,5 bln rubli przypadało na portfel kredytów dla przedsiębiorstw, a 11,3 bln rubli na kredyty osobiste.

Jednocześnie w czwartym kwartale 2014 roku rosyjskie banki wykazały wręcz fenomenalny wzrost portfela kredytowego – 13,5%. Dla porównania kwartalny wzrost w pierwszych trzech kwartałach ubiegłego roku kształtował się na poziomie 4-4,5%. Ostatni raz tak dobry wynik kwartalny zaobserwowaliśmy w trzecim kwartale tłustego roku 2007. Wysokie nominalne stopy wzrostu portfela kredytowego w 2014 roku, a szczególnie w IV kwartale wynikają w dużej mierze z przeszacowania walut. Bez uwzględnienia przeszacowania waluty, dynamika depozytów w 2014 roku, według obliczeń, kształtowała się na poziomie 15% (17% w 2013 roku). Warto zauważyć, że największy wpływ na dynamikę kredytów dla organizacji niefinansowych miała rewaluacja waluty. Nominalnie więc kredyty dla osób prawnych wzrosły w 2014 roku o 31,3%, a po uwzględnieniu przewalutowania walut jedynie o 13,0%.

Ochłodzenie kredytów konsumenckich stało się jednym z najważniejszych trendów w 2014 roku. Trend ten zaczął się kształtować już w 2013 roku pod wpływem ograniczeń nałożonych przez władze monetarne, a także w związku z obawami przed przegrzaniem rynku w niektórych segmentach. W 2014 roku nastąpiło nieznaczne przyspieszenie spadku dynamiki kredytów osobistych, m.in. na skutek wzrostu stopy oszczędności w efekcie spadku realnych dochodów do dyspozycji oraz spadku zaufania konsumentów. Ogólnie rzecz biorąc, ze względu na niskie nominalne stopy wzrostu w 2014 roku, udział kredytów osobistych w całkowitym wolumenie portfela kredytowego rosyjskich banków spadł z 24,6% na dzień 1 stycznia 2014 roku do 21,7% na dzień 1 stycznia 2015 roku. Najprawdopodobniej w 2015 roku kontynuowane będzie spowolnienie akcji kredytów konsumenckich i można zaobserwować stosunkowo duże ograniczenie wolumenu kredytów dla gospodarstw domowych.

Aby zbadać sytuację na tle poszczególnych instytucji kredytowych, analitycy RIA Rating przygotowali ranking banków według wielkości ich portfela kredytowego na dzień 1 stycznia 2015 roku. Ranking prezentuje dane dla 769 banków rosyjskich (z rankingu wyłączone są niebankowe organizacje kredytowe), które opublikowały swoje raporty zgodnie z Formularzem nr 101 na stronie internetowej Centralnego Banku Federacji Rosyjskiej zgodnie z Dyrektywą Banku Rosji nr 192-U i pismo Banku Rosji nr 165-T. Metodologia rankingu polega na agregowaniu danych z arkuszy obrotów banków.

Banki prywatne lekko wypchnęły banki państwowe

Na koniec 2014 roku około 37% instytucji kredytowych (283 banki) wykazało ujemną dynamikę wzrostu portfela kredytowego. To zauważalnie więcej niż wynik z lat poprzednich, nawet pomimo istotnego pozytywnego wpływu przeszacowania waluty w 2014 roku. Przykładowo na koniec 2013 roku spadek portfela kredytowego zaobserwowano w 30% banków, a na koniec 2012 roku jedynie 20% banków charakteryzowało się ujemną dynamiką. Wielokrotny wzrost udziału banków o ujemnej dynamice jest konsekwencją spadku dynamiki wzrostu wielu graczy niszowych (przede wszystkim banków detalicznych), a także odzwierciedleniem niestabilności w gospodarce i systemie bankowym, która w większym stopniu uderza w małych graczy. W rezultacie, wśród 100 banków TOP 100 pod względem wolumenu portfela kredytowego w 2014 roku o połowę mniej instytucji kredytowych (18%) wykazało ujemną dynamikę w stosunku do wyniku całego systemu bankowego.

Największą dynamikę wzrostu portfela kredytowego w 2014 roku wykazały banki prywatne. W ciągu roku portfel kredytowy banków prywatnych wzrósł o 39,5%, wobec wzrostu o 32,6% w przypadku banków państwowych i 15,6% w przypadku banków zagranicznych. Wyższa dynamika banków prywatnych w porównaniu do banków państwowych była najprawdopodobniej konsekwencją nałożenia przez kraje zachodnie sankcji na część banków państwowych. Liderami wzrostu wśród dużych banków prywatnych były: Bank FC Otkritie (wzrost portfela kredytowego wyniósł 1,4-krotny, czyli 905 miliardów rubli), ALFA-BANK (+40%, czyli 465 miliardów rubli) i Promsvyazbank (+49%, czyli 279 miliardów rubli).

Jednocześnie największy bezwzględny wzrost portfela kredytowego w 2014 roku wykazał Sbierbank - o 4,2 bln rubli do 16,6 bln rubli. Na drugim miejscu pod względem bezwzględnego wzrostu na koniec 2014 roku znalazł się VTB Bank, którego portfel kredytowy wzrósł w 2014 roku o 1,6 biliona rubli, czyli o 38%. Pomimo ograniczenia dynamiki wzrostu banków państwowych, wśród pięciu największych banków pod względem bezwzględnego wzrostu portfela kredytowego, cztery organizacje kredytowe są własnością państwa. Ogólnie rzecz biorąc, cztery największe banki państwowe pod względem portfela kredytowego w 2014 roku zapewniły 61% całkowitego wzrostu kredytów w rosyjskim systemie bankowym.

Największą bezwzględną redukcję portfela kredytowego w ciągu roku odnotowano w Banku HCF – o 59,8 mld rubli, czyli o 18,6%. Drugą co do wielkości bezwzględną redukcją portfela kredytowego był Russian Standard Bank - spadek o 56,6 miliarda rubli, czyli 18,9%. Te dwa banki detaliczne były głównymi liderami spadków ze względu na ochłodzenie rynku kredytów konsumenckich, a także sekurytyzację portfela kredytowego przez HCF Bank. Według , w najbliższej przyszłości tempo udzielania kredytów osobom fizycznym będzie nadal spadać ze względu na rosnące koszty finansowania, rosnące zaległości w spłacie długów oraz zmniejszenie popytu na kredyty ze względu na zwiększoną skłonność do oszczędzania. Dlatego w tym roku banki detaliczne najprawdopodobniej ponownie staną się outsiderami pod względem dynamiki portfela kredytowego.

Wzrost zaległości przyspieszył 3-krotnie

Obserwowana w 2013 roku poprawa sytuacji w zakresie dyscypliny płatniczej została w 2014 roku zakłócona przez znaczne osłabienie rubla oraz niestabilność gospodarczą i polityczną. Zadłużenie przeterminowane wobec rosyjskich banków w 2014 roku wzrosło o 580 miliardów rubli do 1,98 biliona rubli. Dla porównania w 2013 roku wzrost bezwzględnego wolumenu zaległych płatności kształtował się na poziomie 140 miliardów rubli, a w 2012 roku już tylko 124 miliardy rubli.

Dodatkowo warto wziąć pod uwagę, że w minionym roku banki nieco aktywniej „pozbywały się” przeterminowanych długów. Według szacunków, pod koniec 2014 roku sprzedano windykacjom przeterminowanym dług o wartości 120-150 miliardów rubli, ponadto w drodze sekurytyzacji i sprzedaży jednorodnych portfeli banki pozbyły się także 15-30 miliardów rubli przeterminowanych kredytów. Dla porównania w 2013 roku banki wyeliminowały łącznie około 140 miliardów rubli przeterminowanych kredytów. Tym samym, biorąc pod uwagę sprzedaż kredytów przeterminowanych w 2014 roku, kredyty przeterminowane wzrosły o 740 mld rubli (wg. Normy rosyjskie) w porównaniu z 280 miliardami w 2013 r.

Ponieważ dynamika wzrostu zadłużenia przeterminowanego okazała się znacznie wyższa od dynamiki portfela kredytowego, udział zadłużenia przeterminowanego wzrósł z 3,46% na dzień 1 stycznia 2014 r. do 3,82% na dzień 1 stycznia 2015 r. Ogólnie rzecz biorąc, odsetek zaległych płatności nadal utrzymuje się na stosunkowo niskim poziomie z początku 2013 r. Najprawdopodobniej jego wzrost będzie kontynuowany w 2015 roku i na początku 2016 roku wyniesie około 4,5-5,5%.

Dynamika udziału zadłużenia przeterminowanego w poszczególnych segmentach kredytowych różniła się wyraźnie. O ile dla kredytów dla przedsiębiorstw udział kredytów przeterminowanych w 2014 roku wzrósł bardzo nieznacznie – z 4,1% do 4,2%, to dla portfela kredytów osób fizycznych nastąpił wzrost o 1,5 pkt. proc. do 5,9%. Do stabilizacji sytuacji w zakresie przeterminowanych kredytów dla osób prawnych w dużej mierze przyczyniły się m.in Szybki wzrost wielkość zadłużenia kredytowego z tytułu przeszacowania waluty. Jednocześnie na dynamikę kredytów przeterminowanych dla klientów detalicznych wpływało spowolnienie dynamiki kredytów detalicznych.

Na koniec 2014 roku około 60% rosyjskich banków charakteryzowało się wzrostem udziału zadłużenia przeterminowanego. Nieco gorsze wyniki zanotowały jednocześnie największe banki. Wśród TOP 100 największych banków 64 banki charakteryzowały się wzrostem udziału przeterminowanych płatności w 2014 roku. Wynika to z faktu, że największa liczba banki detaliczne, które odnotowały największy wzrost przestępczości, znajdują się w TOP 100 pod względem wielkości portfela kredytowego.

Najbardziej znaczący wzrost udziału przeterminowanych płatności na koniec 2014 roku wykazał Svyaznoy Bank. Udział zadłużenia przeterminowanego wzrósł o ponad 19 punktów procentowych do 31,3% na dzień 1 stycznia 2015 roku. Kolejnym liderem wzrostu przeterminowanych płatności był MTS-Bank – wzrost o 12 punktów procentowych do 19,9% na dzień 1 stycznia 2015 roku. Liderami pod względem udziału zaległych płatności na dzień 1 stycznia 2015 r. wśród 100 TOP 100 banków, oprócz Svyaznoy Bank i MTS Bank, były UNIASTRUM BANK - 16,4%, Renaissance Credit - 16,2% i Russian Standard Bank - 15,4% .

Ponure perspektywy

- W kontakcie z 0

- Google+ 0

- OK 0

- Facebook 0