Что такое «Налоговый щит»

Налоговый щит - это уменьшение налогооблагаемого дохода для физического или юридического лица, которое достигается путем требования о допустимых отчислениях, таких как проценты по ипотечным кредитам, медицинские расходы, благотворительные пожертвования, амортизация и амортизация. Эти вычеты уменьшают налогооблагаемый доход налогоплательщика за данный год или откладывают налоги на прибыль в будущие годы. Налоговые щиты снижают общую сумму налогов, причитающихся отдельным налогоплательщиком или бизнесом.

РАЗРЕШЕНИЕ «Налоговый щит»

Термин «налоговый щит» ссылается на способность конкретного удержания защищать часть доходов налогоплательщика от налогообложения. Налоговые щиты варьируются от страны к стране, и их выгоды зависят от общей налоговой ставки налогоплательщика и денежных потоков за данный налоговый год.Например, поскольку процентные платежи по определенным долгам являются расходами, не облагаемыми налогом, принятие квалифицируемых долгов может выступать в качестве налоговых щитов. Налоговые стратегии инвестирования являются краеугольными камнями инвестиций для частных лиц и корпораций с высокой стоимостью, чьи ежегодные налоговые счета могут быть очень высокими.

Налоговые щиты как стимулы

Возможность использовать ипотечную недвижимость в качестве налогового щита является основным преимуществом для многих людей среднего класса, чьи дома являются основными компонентами их чистой стоимости. Он также предоставляет стимулы тем, кто заинтересован в покупке дома, предоставляя конкретную налоговую выгоду заемщику. Студенческий кредит также действует как налоговый щит таким же образом.

Налоговые щиты для медицинских расходов

Налогоплательщики, которые заплатили больше за медицинские расходы, чем покрыты стандартным вычетом, могут выбрать предмет, чтобы получить больший налоговый щит. В течение налогового года 2016 года физическое лицо может вычесть любую сумму, приписываемую медицинским или стоматологическим расходам, которая превышает 10% от его скорректированного валового дохода, в то время как лицо старше 65 лет может вычитать суммы более 7,5% от его скорректированного валового дохода.

Налоговые щиты для благотворительного предоставления

Подобно налоговым щитам, предлагаемым в качестве компенсации за медицинские расходы, благотворительная помощь также может снизить обязательства налогоплательщика. Для того, чтобы квалифицироваться, налогоплательщик должен использовать пунктирные отчисления по своей налоговой декларации. Размер вычитаемой суммы может составлять до 50% скорректированного валового дохода налогоплательщика в зависимости от конкретных обстоятельств. Для пожертвований, которые необходимо получить, они должны быть предоставлены утвержденной организации.

Налоговые щиты для амортизации

Амортизационные отчисления позволяют налогоплательщикам восстанавливать определенные убытки, связанные с обесценением квалифицируемого имущества. Вычет может применяться к материальному имуществу, таким как транспортные средства и здания, а также к нематериальным активам, таким как компьютерное программное обеспечение и патенты.Чтобы квалифицироваться, амортизация должна быть связана с активом, используемым в бизнесе или приносящей доход деятельности, и иметь ожидаемый срок службы более одного года. Другие условия могут повлиять на способность к вычету амортизации, включая, помимо прочего, продолжительность владения активом и использование актива для создания капитальных улучшений.

Узнайте, как налоговые щиты могут повлиять на баланс компании; «Что такое формула для расчета средневзвешенной стоимости капитала (WACC)?»

Амортизация не является потоком реальных денег. Однако, амортизация обеспечивает так называемый “налоговый щит”.

Действие “налогового щита амортизации” проявляется в уменьшении налогооблагаемой прибыли.

Налоговый щит амортизации = Начисленная амортизация х Ставка налога.

- С усилением диверсификации хозяйственной деятельности компании новые значения приобретает и показатель средневзвешенной стоимости капитала. Что можно сказать о точности рассчитываемой маржи доходности: точность расчета снижается или увеличивается?

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) - является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита. Отличие WACC от банковской ставки заключается в том, что этот показатель не подразумевает равномерных выплат, вместо этого требуется, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC.

WACC широко используется в инвестиционном анализе, его значение используется для дисконтирования ожидаемых доходов от инвестиций, расчета окупаемости проектов, в оценке бизнеса и других приложениях.

Дисконтирование будущих денежных потоков со ставкой, равной WACC, характеризует обесценивание будущих доходов с точки зрения конкретного инвестора и с учетом его требований к доходности инвестированного капитала.

Диверсификация - попытка снизить риск посредством капиталовложений в несколько ценных бумаг. Диверсифицируя свои вложения в несколько бумаг, экономические циклы которых не имеют полного соответствия, инвесторы, как правило, имеют возможность сократить колебания доходности.

Т.е. точность расчета маржи доходности увеличивается.

- Активы фирмы = собственный капитал (акционерный) + обязательства. Исходя из заданного уравнения, можно ли записать следующее: ROA (доходность активов) = ROE (доходность акционерного капитала) + I (процент по банковскому кредиту)

Нельзя, т. к. нужно учитывать риски.

Доходность активов:

r = rf + b (Rm rf),

r ожидаемая доходность финансового актива

rf - безрисковая процентная ставка, характерная для краткосрочных казначейских обязательств

Rm - ожидаемая доходность рыночного индекса

b - коэффициент бета, который показывает волатильность доходности конкретного финансового актива относительно волатильности доходности выбранного рыночного индекса

Согласно данной формуле инвестор получает вознаграждение (доходность) за ожидание и за рыночный риск:

rf - вознаграждение за ожидание,

(Rm rf) - вознаграждение за рыночный риск

- Приведите формулу, наиболее точно определяющую доходность акций в краткосрочном аспекте

ROА = Чистая прибыль/ средняя величина активов

- Какая методология сопоставлений может быть использована для стоимостной оценки нематериальных активов

К нематериальным активам относятся активы:

- Либо не имеющие материально- вещественной формы, либо материально- вещественная форма, которых не имеет существенного значения для их использования в хозяйственной деятельности;

- Способны приносить доход;

- Приобретенные с намерением использовать в течение длительного периода времени.

Нематериальные активы можно подразделить на четыре основные группы:

1. Интеллектуальная собственность.

2. Имущественные права.

3. Организационные расходы.

4. Цена фирмы (Гудвилл)

1. Интеллектуальная собственность. В этот раздел входят следующие нематериальные активы:

- Объекты промышленной собственности. В состав этих объектов согласно Парижской конвенции по охране промышленной собственности включаются:

- Изобретения и полезные модели, которые рассматриваются как техническое решение задачи.

- Промышленные образцы, под которыми понимается соответствующее установленным требованиям художественно- конструкторское решение изделия, определяющее его внешний вид.

- Товарные знаки, знаки обслуживания, фирменные наименования, наименования мест происхождения товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами.

2. Имущественные права- вторая группа нематериальных активов. Подтверждением таких прав предприятия для сторонних пользователей информации является лицензия.

3. Издержки, представленные в виде организационных расходов, которые могут быть произведены в момент создания предприятия.

4. Под ценой фирмы понимается стоимость её деловой репутации (гудвилла). Гудвилл определяют как величину, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов и нематериальных активов, которая отражена в бухгалтерской отчетности.

Методология оценки нематериальных активов с использованием роялти предполагает знание всего жизненного цикла объекта, реально предсказать который бывает почти невозможно. Тем более не удается обычно достоверно рассчитать массу прибыли по всем жизненному циклу нематериальных активов ввиду того, что, как правило, не удается обосновать ожидаемое моральное старение нематериальных активов. Поэтому использование роялти для расчетов стоимости нематериальных активов представляется неэффективным.

Более правильным представляется расчет стоимости нематериальных активов с использованием массы прибыли за некий обозримый период (лишь несколько лет). Но прибыль, полученную от реализации данных нематериальных активов, было бы разумнее делить поровну между продавцом и покупателем нематериальных активов в течение определенного срока, владельцем нематериальных активов и производителем продукции, его содержащей.

6. Какие факторы влияют на растущее несоответствие бухгалтерского и рыночного показателей долга?

Отличительные характеристики методологии количественных расчетов состоят в том, что бухгалтерский показатель долга определяется на базе традиционной бухгалтерской отчетности, в то время как соответствующие рыночный показатель рассчитывается с учетом будущих, прогнозных оценок.

- Показатель WACC начинает смещаться в сторону rd. Каковы возможные причины подобного смещения?

Показатель rd является функцией внешних и внутренних факторов, а именно: rd = f (внешние и внутренние факторы).

К внутренним факторам, прежде всего, следует отнести:

Долю заемных средств в совокупных пассивах компании, так называемый финансовый рычаг (ливеридж), к внешним факторам:

В первую очередь, складывающуюся процентную ставку на денежном рынке.

Налоговые преимущества, связанные с процессом заимствования финансовых средств.

Причины: увеличение стоимости заемных средств, увеличение кредитов или долговых обязательств компании, изменение процентной ставки

- Укажите правильный вариант. Расчет бухгалтерской прибыли скорее

- Вариант А:

а) занижает истинную рентабельность новых проектов

б) завышает рентабельность "старых" проектов

- Вариант Б:

а) завышает истинную рентабельность новых проектов

б) занижает рентабельность "старых" проектов

Вариант А

- Согласно прогнозам, рыночная конъюнктура улучшится. Что произойдет в этом случае с доходностью банковского депозитного сертификата (она будет иметь тенденцию к повышению, понижению, сохранению стабильности)?

Депозитный сертификат - это именная ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов.

- ценная бумага, письменное свидетельство банка о вкладе денежных средств, удостоверяющая право ее владельца (только юридического лица) на получение в установленный срок суммы вклада и процентов по ней. Депозитные сертификаты выпускаются только в рублях, доход по ним начисляется в виде процентов.

- срочные доходные ценные бумаги с номиналом в рублях и доходом в виде процентов.

- депозитный сертификат можно заложить, учесть по учетной ставке, дисконтировать.

- депозитный сертификат имеет большую ликвидность, чем договор вклада (депозита) и может быть перепродан.

Она будет иметь тенденцию к повышению

- Какой риск измеряет бета коэффициент?

Бета-коэффициент (бета-фактор)- показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

По финансово-экономическому содержанию коэффициент бета представляет

собой коэффициент эластичности, он является мерой чувствительности изменения доходности конкретного актива на фоне изменений доходности рыночного индекса. В этом случае его формула выглядит следующим образом.

Налоговый щит амортизации

Инвестиционная налоговая скидка – это скидка с суммы федерального налога, обусловленная затратами инвестора на приобретение имущества. Она дает прямое сокращение налогов.

Расходы, связанные с реализацией проекта – это расходы, которые не включаются в стоимость приобретенных материальных активов (обучение персонала, оформление документации).

Балансовая стоимость оборудования может не совпадать со стоимостью, полученной фирмой при его продаже (рыночной стоимостью). Необходима корректировка суммы уплачиваемого фирмой налога (в сторону увеличения «+» или уменьшения «–» суммы). Амортизация не является потоком реальных денег. Однако, амортизация обеспечивает так называемый «налоговый щит». Действие «налогового щита амортизации» проявляется в уменьшении налогооблагаемой прибыли. Приобретая новые материальные активы, фирма приобретает «налоговый щит». Ликвидируя старые, но еще не полностью амортизированные активы, фирма лишается имевшегося у нее «налогового щита».

Выручка от продажи старого оборудования – это либо рыночная стоимость старого оборудования, которое ликвидируется в связи с вводом нового проекта, либо скидка, которую фирма получает при покупке нового оборудования при условии сдачи старого поставщику.

АЛЬТЕРНАТИВНЫЕ ЗАТРАТЫ, НЕВОЗВРАТНЫЕ ИЗДЕРЖКИ, ПОНЯТИЕ ЛИКВИДАЦИОННОЙ СТОИМОСТИ

При определении денежного потока необходимо учитывать альтернативные затраты, под которыми понимают упущенный возможный доход от альтернативного использования ресурса. Корректный анализ бюджета капиталовложений должен проводиться с учетом релевантных альтернативных затрат. Нераспределенная прибыль, остающаяся на предприятии после всех выплат может быть выплачена акционерам в качестве дивидендов, либо реинвестирована на развитие производства.

Если часть дохода реинвестирована, альтернативные затраты для них будут следующими: акционеры могли бы получить эти доходы в качестве дивидендов и далее вложить их в акции, облигации, недвижимость и т.п. таким образом, фирма должна заработать на этой нераспределенной прибыли как минимум столько же, сколько ее акционеры могут заработать на альтернативных инвестициях с эквивалентным риском.

Невозвратными издержками называются произведенные ранее расходы, величина которых не может измениться в связи с принятием проекта или отказом от него.

Ликвидационная стоимость – капитал, полученный за счет продажи активов в момент окончания инвестиционного проекта. Ликвидационная стоимость может быть отрицательной величиной, так как сама ликвидация может быть связана с определенными затратами.

21. Инвестиции в условиях риска. Понятие неопределенности и риска. Риски инвестиционных проектов в реальные активы

Неопределенность характеризуется множеством различных возможностей, из которых в зависимости от конкретных условий реализуется лишь одна.

Проблема неопределенности возникает в результате взаимодействия множества причин внутреннего и внешнего характера, к числу которых могут быть отнесены невозможность точно описать закономерности, цели и условия развития больших реальных систем, объектов и явлений, невозможность точно задать исходную информацию, используемую при исследованиях, и т.д.

В зависимости от вида этих причин принято различать три типа неопределенности:

– вероятностная – каждый исход имеет некоторую вероятность наступления, причем предполагается, что эти вероятности известны. Можно считать, что вероятностная неопределенность задается «поведением» самого объекта исследования, поскольку субъект здесь выступает лишь как «наблюдатель»;

– эпистемологическая – создается не только одним «поведением» объекта, но и неконтролируемой или не полностью контролируемой деятельностью исследователя;

– полная – характеризуется отсутствием всякой информации как о состоянии объекта исследования, так и о намерениях или деятельности исследователя.

Каждый тип неопределенности характеризуется определенным типом информации:

– детерминированная – однозначно характеризует события или явления;

– вероятностно -определенная – определяет случайные события или величины с известными для настоящего и будущего законами распределения вероятности;

– вероятностно -неполная – характеризует случайные события или величины, законы распределения вероятности для которых либо неизвестны, либо известны для прошлого, но не настоящего и будущего;

– неполная – отсутствие всякой информации.

Риск (или неопределенность) обусловлен вариацией ожидаемых доходов, связанных с данными инвестициями:

1. Риск – это подверженность случайным потерям, опасной случайности; опасность потерять.

2. Термин «риск» используется обычно для описания условий инвестирования, когда доход от инвестиций точно не известен, но известна совокупность альтернативных значений этого дохода и их вероятности.

3. Под условиями риска предлагается понимать множество возможных альтернативных исходов с известными вероятностями их наступления; под условиями неопределенности – то же множество возможных альтернативных исходов, но без каких-либо сведений о вероятностях их наступления.

4. Риск – не ущерб, наносимый реализацией решения, а возможность отклонения от цели, ради достижения которой принималось решение.

5. Из ситуаций неопределенности мы рассматриваем в качестве ситуаций риска такие, наступление неизвестных событий в которых весьма вероятно и может быть оценено. В то же время ситуации, когда вероятность наступления неизвестных событий мы установить заранее не можем, мы называем неопределенностью.

К числу наиболее существенных видов неопределенностей и инвестиционных рисков можно отнести:

– риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

– внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытие границ и т.д.);

– неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или в регионе;

– неполнота и неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологий;

– колебания рыночной конъюнктуры, цен, валютных ресурсов и т.д.;

– неопределенность природно-климатических условий, угроза стихийных бедствий;

– производственно-технологический риск (аварии и отказы оборудования и т.д.);

– неопределенность целей, интересов, финансового положения и поведения участников проекта (возможность неплатежей, банкротств, срыва договорных обязательств и т.д.).

Существуют различные способы количественной оценки условий риска:

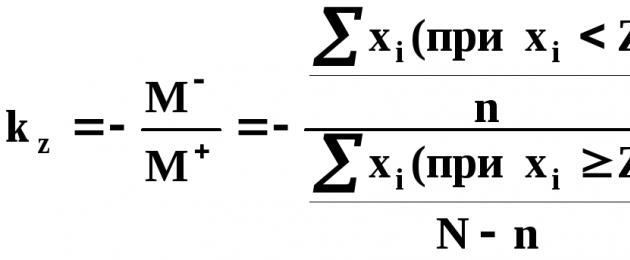

Первый подход основан на использовании коэффициента риска (k z).

где: Z – величина планируемого показателя; N – общее число возможных значений показателя x; i = 1, ... , N; n – число показателей, для которых x i < Z; М – – ожидаемые величины показателей, меньших Z, в случае их отклонения от Z (с отрицательным знаком); М + – ожидаемые величины показателей, больших или равных Z, в случае их отклонения от Z.

Значение k z могут находится в интервале (0, ∞). Для вычисления k z выражение удобно представить в виде:

Н а

рисунке представлена шкала риска,

которая позволяет с помощью величиныk z

оценить характер поведения лица,

принимающего решение.

а

рисунке представлена шкала риска,

которая позволяет с помощью величиныk z

оценить характер поведения лица,

принимающего решение.

В целях более удобного пользования коэффициентами риска, для уменьшения чрезвычайно высоких значений возможно их нормирование, в результате чего их значения не выйдут за пределы интервала (0; 1). Нормированные коэффициенты риска называются индексами риска:

,

,

г де:Е > 0

– некоторое заранее выбранное постоянное

число; k

z

"

– индекс риска.

де:Е > 0

– некоторое заранее выбранное постоянное

число; k

z

"

– индекс риска.

Второй подход к количественной оценке риска основан на неоклассической теории риска А. Маршалла и А. Пигу. Суть его заключается в следующем: если решение относительно выигрыша принимается в условиях риска (т.е. величина выигрыша – величина случайная), то лицо, принимающее решение, будет руководствоваться двумя критериями:

– абсолютной величиной ожидаемого выигрыша;

– размахом его возможных колебаний.

Представленная на рис. кривая безразличия характеризует закон возрастающей цены риска . По оси ординат откладывается абсолютная величина выигрыша (Х ср ), т.е. его математическое ожидание, по оси абсцисс – дисперсия ( х 2 ), характеризующая разброс возможных значений выигрыша.

Следовательно, гарантированную прибыль можно выразить как дисконтированную величину ожидаемой прибыли, причем ставкой дисконта здесь является норма премии за риск, зависящая от кривой безразличия.

М ожно

также построить кривую безразличия для

случая, когда анализируется не ожидаемый

выигрыш, а ожидаемые затраты (рис. 2).

Здесь отрезок ОР изображает величину

гарантированных издержек, а отрезок ВР

– премию за риск. Снижая издержки и

получая премию за риск в размере РВ

предприниматель рискует и риск

количественно выражается с помощью

дисперсии х 2

(отрезок 0А).

ожно

также построить кривую безразличия для

случая, когда анализируется не ожидаемый

выигрыш, а ожидаемые затраты (рис. 2).

Здесь отрезок ОР изображает величину

гарантированных издержек, а отрезок ВР

– премию за риск. Снижая издержки и

получая премию за риск в размере РВ

предприниматель рискует и риск

количественно выражается с помощью

дисперсии х 2

(отрезок 0А).

В теории Модильяни-Миллера все финансовые потоки являются перпетуитетами, а налоговый щит за бесконечное число периодов равен

При этом для средневзвешенной стоимости капитала компании Модильяни и Миллер получили следующую формулу

Используя эту формулу, вычислим WACC в 2008, 2009 и 2010 гг.

- 2008 г.: WACC = 0,2367 (1-0,4789 0,24) = 0,2095;

- 2009 г.: WACC = 0,2367 (1-0,6999 0,2) = 0,2036;

- 2010 г.: WACC = 0,2367 (1-0,7076 0,2) = 0,2032.

Таким образом, WACC в 2008, 2009 и 2010 годах составила соответственно 20,95%; 20,36%; 20,32%.

Налоговый щит

В отличие от доходов, выплачиваемых акционерам, проценты по заемному капиталу включаются в издержки производства и налогом не облагаются (ст. 265 НК РФ), т.е. стоимость заемного капитала после уплаты налогов становится ниже конечной доходности. Для того чтобы отразить это, вводят так называемую эффективную стоимость заемного капитала, равную

где kf - эффективная стоимость долга; к с1 - стоимость заемных средств; t - налоговая ставка;

(1-/)- налоговый щит.

Однако проценты по заемному капиталу включаются в издержки производства не в полном объеме. В соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, для целей налогообложения в себестоимость продукции включается исчисление процентов по кредитам на производственные нужды (полученным в рублях) в пределах учетной ставки ЦБ РФ, увеличенной на три пункта, суммы по оплате процентов по валютным кредитам банков в размере не более 15% годовых, по оплате процентов по бюджетным ссудам в размерах, установленных законодательством, а также по процентам за отсрочки оплаты (коммерческие кредиты).

Согласно ст. 269 Н К РФ не допускается существенное отклонение (более, чем на 20%) процентной ставки от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях. При превышении ставки по займам Р среднего уровня процентов, сложившегося на данный период, Р т, более чем на 20% в расчет принимается только 1,2Р да, и стоимость заемного капитала вычисляется по следующей формуле:

а при отсутствии аналогичных долговых обязательств, выданных в том же квартале на сопоставимых условиях, - по формуле:

где г - ставка рефинансирования.

Оплата процентов по кредитам, полученным на приобретение основных средств, нематериальных и внеоборотных активов, а также по просроченным ссудам, по займам, полученным у юридических лиц, не имеющих лицензии ЦБ РФ на осуществление кредитных операций, осуществляется за счет собственных средств предприятия.

В целях налогообложения затраты по уплате процентов, уплачиваемые эмитентом по облигациям, обращение которых осуществляется через организаторов торговли РЦБ, принимаются в пределах ставки рефинансирования, увеличенной на три пункта.

Поэтому цена заемных средств для предприятия, как правило, меньше, чем уровень банковского процента по договору, на величину произведения ставки ЦБ, увеличенной на три пункта, на ставку налога на прибыль.

Отметим, что аналогичные правила существуют и для кредитов в валюте, где предельные ставки процентов по кредиту определяются ставками LIBOR , но в нашем случае реальные ставки не превышают ставок LIBOR.

Налоговая ставка для компании, несущей убытки, равна нулю. Следовательно, для компании, которая не платит налогов, стоимость долга не снижается. Если в уравнении (11) налоговая ставка равна нулю, то стоимость обязательств за вычетом налогов равна процентной ставке.

При определении цены заемного капитала в расчет включают только те средства, привлечение которых связано с дополнительными издержками. На этом основании не рекомендуют включать в состав заемного капитала сумму кредиторской задолженности. В реальной практике расчеты с поставщиками в форме векселей и штрафные санкции за просроченные платежи и налоги в бюджет и внебюджетные фонды представляют собой дополнительные издержки предприятия по использованию этих средств и увеличивают тем самым плату за привлечение заемных средств.

В нашем случае имеем:

- 1) ставка налога на прибыль (НП) = 24%;

- 2) средняя ставка рефинансирования = 10,55% ;

- 3) средняя ставка процентов по кредиту = 6,02%.

- 1) ставка НП = 20%;

- 2) средняя ставка рефинансирования = 10,98%;

- 3) средняя ставка процентов по кредиту = 10,53%.

- 1) ставка НП = 20%;

- 2) средняя ставка рефинансирования = 8.25% ;

- 3) средняя ставка процентов по кредиту = 10%.

Таким образом, в 2008 и 2009 годах средняя ставка процентов по кредиту ниже ставка рефинансирования РЦБ, поэтому все проценты по кредиту включаются в издержки производства и налогом не облагаются.

где г - ставка рефинансирования.

Для эффективной ставки процентов получаем

Таким образом, kf = 8,26%.

Мы будем использовать полученные ставки процентов по кредиту при учете налогового щита.

Еще недавно от убыточных компаний старались избавиться, нередко даже доплачивая покупателям,– лишь бы не возиться с ликвидацией. А сегодня это весьма ценный актив. Благодаря ему компания может почти на треть снизить налог на прибыль.

Для чего прибыльной компании могут понадобиться балансовые убытки, в принципе, не секрет. Любому начинающему финансисту известно такое понятие, как "налоговый щит" (tax shield), или "налоговый актив" (так называют щиты аудиторы). Щитом, по сути, являются любые затраты или льготы, позволяющие уменьшить облагаемую прибыль, а значит, снизить налог на прибыль. Номинально стоимость налогового щита равна потенциальной экономии на налоге. Фактическая же цена щита определяется еще и с учетом дисконтирования.

Одним из наиболее используемых в международной финансовой практике щитов является право на перенос убытков (компания, получившая убыток в прошлом году, при налогообложении может уменьшить на его сумму прибыль текущего года). Было такое положение и в России, в отмененном в прошлом году законе о налоге на прибыль. Его было удобно использовать, например, при структурировании денежных потоков внутри группы. Когда на собственную убыточную фирму в структуре холдинга переводили значительную часть доходного бизнеса, а значит, и прибыли всей группы, снижая тем самым корпоративный налог на прибыль. Например, один крупный холдинг поставил свой не оправдавший надежд убыточный проект в центр финансовых потоков группы, существенно сократив таким образом собственные потери.

Для тех же целей можно было купить и чужую убыточную "оболочку". Однако перевод бизнеса из одной компании в другую не всегда прост и даже возможен, особенно если бизнес сопряжен с использованием недвижимости и иных дорогих активов и лицензий. Подчас такая переброска денежных потоков съедала значительную долю экономии. А потому спроса на убыточные компании практически не было.

Новые возможности

Все изменилось с нынешнего года. Теперь вместо дорогостоящего и трудоемкого процесса перевода активного бизнеса на коматозную оболочку можно использовать гораздо более простую процедуру реорганизации, а именно – присоединить оболочку к высокоприбыльной структуре.

Результат будет тем же – прямое приобретение убытков с возможностью их зачета. Один крупный российский производитель пива приобрел древний металлургический комбинат где-то на Урале. Предположение, что пивовары развивают таким образом свой бизнес, откровенно забавляет. О диверсификации речь тоже не идет. Сделка совершена исключительно ради убытков в размере $200 млн, к которым завод привели проблемы с реализацией продукции и использование устаревшего оборудования. Этой суммы, по неофициальным данным, пивоварам хватит на несколько лет. Теоретически этот вариант использования налогового щита был возможен и до начала текущего года. Но это только теоретически. В законе на этот счет прямо ничего не говорилось, и финансовые последствия подобной операции были слишком рискованны.

Введенная в действие с 2002 года 25-я глава Налогового кодекса (ст. 283, пункт 5) прямо предусматривает право организации после слияния или присоединения уменьшить налогооблагаемую прибыль на величину убытков, полученных обеими компаниями до реорганизации.

Правда, введены некоторые весьма существенные ограничения. Например, убытки теперь не могут уменьшать облагаемую прибыль более чем на 30% за один год (раньше можно было списать 50%, но по совокупности с большинством остальных льгот, включая знаменитые капиталовложения). Тем не менее возможность снизить эффективную ставку налога на прибыль почти на треть – с 24% до 16,8% – весьма привлекательна. И тем более привлекательна, чем больше прибыль компании. К тому же в зависимости от сумм прибыли и убытков это возможно делать теперь в течение десяти лет (раньше – только пяти).

Интересно, что "убыточная схема" работает в обе стороны. Не только прибыльная компания может быть заинтересована в приобретении убыточной оболочки для снижения налоговых выплат, но и убыточная фирма вполне может купить прибыльную компанию – чтобы войти в успешный бизнес с конкурентным преимуществом в виде существенной налоговой скидки на сумму своих убытков.

Таким образом, теперь делать деньги на собственных убытках можно вполне безопасно и совершенно законно. В пресс-службе Министерства России по налогам и сборам это прокомментировали так: "Если в законе написано, что реорганизованная компания имеет право списывать убытки, имевшиеся до слияния, то что мы можем возразить? Кодекс – закон прямого действия, и мы его исполняем. Конечно, сумма убытка, которая заявляется компанией, будет внимательно изучена. В частности, будет проверено соблюдение всех положенных ограничений и правил по переносу убытков, в том числе нормы о десятилетнем хранении документов. Даже если налогоплательщик уже исключен из реестра".

Остается лишь найти подходящего покупателя. Пока потенциальным сторонам сделки приходится заниматься поисками самостоятельно. Но это, похоже, временные трудности. Специалисты уже предрекают появление посреднических центров по продаже убыточных компаний.

Налоговики не придерутся

В арсенале налоговых органов стран с наиболее развитыми налоговыми системами имеются вполне действенные средства борьбы с охотниками за налоговыми щитами. Так, например, налоговая служба США (Internal Revenue Service), основываясь на принципе приоритета содержания над формой (substance over form principle), отказывает в зачете убытков присоединенных компаний, если те не могут доказать, что присоединение осуществлено с коммерчески оправданной целью, а не только ради получения налоговых преимуществ.

Российские налоговые органы пока отслеживать цели реорганизации не будут. С одной стороны, они просто не имеют на это права – формально налогоплательщики, задумавшие реорганизацию по убыточной схеме, действуют совершенно законно. Копать глубже, исследуя цели слияния, и наказывать за это действующее законодательство просто не позволяет.

Евгений Тимофеев, менеджер налогового отдела московского офиса компании Ernst & Young: "При отсутствии специальных налоговых правил оценки действительности тех или иных сделок или иных действий налогоплательщиков, налоговые органы иногда пытаются применять соответствующие нормы гражданского законодательства".

Однако для противодействия законным и юридически оправданным действиям эти нормы не подходят. "Показательно в этой связи прецедентное решение Федерального окружного арбитражного суда Северо-Западного округа по делу Инкомбанка против Архангельской базы тралового флота и ЗАО "Севгеосинтез" от 25 декабря прошлого года,– говорит Евгений Тимофеев.– Суд указал: "Доказательство того, что воля сторон была направлена не на совершение сделок, а на освобождение от уплаты налогов, не может служить основанием для признания сделок недействительными"".

С другой стороны, налоговикам пока вообще не до этих тонкостей – им еще предстоит разобраться с куда более простыми налоговыми проблемами. На что реально можно рассчитывать при проведении налоговой проверки, так это на анализ структуры и реальности убытков присоединенных компаний.

Константин Мосякин, начальник отдела Главного оперативного управления ФСНП России: "До сих пор на практике со схемой минимизации налоговых платежей путем покупки убыточных компаний мы не сталкивались. Как лазейку для уменьшения уплачиваемых налогов нормы 25-й главы Налогового кодекса действительно можно использовать. Но поскольку закон не нарушается, вопрос этот в общем-то не наш, а наших коллег из Министерства по налогам и сборам. Однако, учитывая, что кодекс только что введен и МНС его постоянно дорабатывает, реальные комментарии можно будет давать только по итогам года, к моменту реформации прибыли. Хотя уже сейчас я могу сказать, что нас как правоохранительный орган в данной ситуации безусловно заинтересует, насколько убытки реальны. Чтобы понять мотивацию подбирания чужих долгов, следует скрупулезно проанализировать структуру убытков и активов приобретаемой компании. Если убытки дутые, это будет уже уклонение от налогообложения. Со всеми вытекающими отсюда последствиями".

Однако задолго до налоговой проверки убытки тщательно проверят и сами участники сделки.

Убыточные ценности

Поскольку на продажу выставляется компания, активно проработавшая какое-то время, покупатель захочет удостовериться в чистоте ее активов. Хотя бы для того, чтобы в будущем не получить неприятных сюрпризов вроде неожиданно нагрянувших кредиторов, среди которых может оказаться и государство. Как правило, заинтересован в подобной тщательной проверке и продавец: чем выше риск предлагаемого им товара, тем ниже на него цена. В международной практике перед такими операциями проводится процедура специальной проверки с помощью юридических или аудиторских фирм (due diligence).

Но все же для продавца лучше всего, если перед реорганизацией в умирающей компании кроме due diligence пройдет еще и налоговая проверка, которая подтвердит, что счеты этой компании с миром и государством сведены окончательно. Спровоцировать ее совсем несложно – инспекции охотно проверяют фирмы перед реорганизацией, поскольку наложить штрафы на правопреемника за старые налоговые грехи уже невозможно.

Продавцу же, пока не нашелся подходящий покупатель, важно сохранить свой товар, а именно сдавать текущую отчетность, не иметь задолженности и обеспечивать налоговым органам возможность контакта с компанией. Иначе мертвую душу ликвидируют в принудительном порядке по факту неоднократных нарушений закона (ст. 61 Гражданского кодекса) или в связи с отсутствием должника (ст. 177 Закона о банкротстве). Ну и, разумеется, чтобы не потерять свои "убыточные ценности", их надо до 1 января 2003 года перерегистрировать в налоговой инспекции (ст. 26 закона "О государственной регистрации юридических лиц").

Так что не торопитесь выбрасывать старенькую компанию с убытками на балансе, которая ничего никому не должна. И неудавшийся бизнес теперь можно вполне выгодно продать.

Наталья Варнавская