Kako pravilno planirati porodični budžet? Odakle započeti planiranje porodičnog budžeta? Mnogo je pitanja u vezi planiranja porodičnog budžeta. Ovo nije komplikovana nauka, to se može i treba naučiti.

Pogledajmo jednostavan primjer: trebamo izgraditi preduzeće: Kakvo preduzeće? Od čega? Gdje graditi? Kako? Sa kojim sredstvima? Koliko radnika treba zaposliti na građevini? Ovo je mali dio pitanja koja možete zamisliti koliko je teško planirati izgradnju velikog poduzeća ili fabrike.

Porodica je malo preduzeće, za pravilno planiranje porodičnog budžeta potrebno je pravilno pristupiti svakoj cifri prihoda i rashoda.

Kako planirati porodični budžet

Prisjetite se troškova prethodna dva-tri mjeseca i, analizirajući ih, planirajte svoj porodični budžet.

Zapamtite i planirajte troškove za rođendane u porodici, rođendane rođaka, ne zaboravite na glavne praznike: "Nova godina", "Dvadeset treći februar", "Osmi mart".

Tokom ljetnih mjeseci počinju da rastu cijene komunalija i benzina.

Kako ne biste zaboravili sve ovo, možete sebi nacrtati mali znak od januara do decembra i tamo naznačiti glavne događaje i datume.

Kada planirate svoj budžet za novi mjesec, pogledajte ovaj znak i napravite promjene.

Komponente porodičnog budžeta

Postoji šest komponenti sreće; ako jedna komponenta prestane da radi, sreća u porodici nestaje.

Šta je uključeno u ovih šest komponenti: prihodi, rashodi (koji ne prelaze prihode), sopstveno stanovanje, štednja ili rezerve, depoziti, zajedničke vrednosti muža i žene.

Kako upravljati porodičnim budžetom

Porodični budžet se sastoji od prihoda i rashoda. Prihodi uključuju: novčane prihode, prirodni prihod i beneficije.

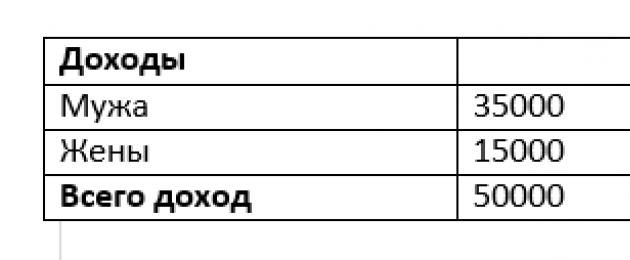

Tabela prihoda

Primjer prihoda za četveročlanu porodicu

Tabela prihoda

Ovu porodicu čine četiri člana porodice: otac, majka i dvoje djece. Prihodi porodice su plata oca od 35.000 rubalja i plata majke od 15.000 rubalja, jedno dete ide u vrtić, drugo dete ide u školu. Ukupan prihod porodice je 50.000 rubalja. Ova porodica nema dodatnih izvora prihoda.

Prihod se troši na neophodna dobra i usluge za cijelu porodicu. Nakon primanja novca prihod se pretvara u rashode.

Troškovi uključuju sve troškove utrošene na porodicu u određenom vremenskom periodu, na primjer, mjesec dana.

Kako rasporediti porodični budžet

Veoma je važno porodični budžet rasporediti za mjesec tako da bude dovoljan za sve troškove i da ne prelazi prihode.

Postoje dvije vrste troškova: obavezni i diskrecioni.

Tabela troškova

Uzmite u obzir troškove četveročlane porodice

Tabela troškova

Ovu porodicu čine četiri člana porodice: otac, majka i dvoje djece. Porodični troškovi su uključeni u tabelu.

Stavite svoje prihode i rashode na vagu

primjer jedan:

Prihodi 50.000 rubalja Troškovi 50.000 rubalja

Budžet vaše porodice, vaš uravnoteženi prihod jednak je vašim troškovima.

primjer dva:

Prihodi 50.000 rubalja Troškovi 60.000 rubalja

Imate budžetski deficit u porodici, nemate dovoljno novca, morate preispitati troškove porodičnog budžeta.

Primjer tri:

Prihodi 50.000 rubalja Troškovi 40.000 rubalja

Vaš prihod premašuje vaše troškove, što dovodi do viška gotovine ili uštede za buduće troškove.

Glavna poenta sastavljanja porodičnog budžeta je naučiti kako uskladiti dolazne prihode i odlazne troškove. Moramo naučiti da sastavljamo porodični budžet tako da troškovi uvijek budu manji od prihoda.

Porodični budžet za mjesec

Primjer budžeta za prosječnu porodicu sa dvoje djece

Hajde da analiziramo tabelu porodičnog budžeta za prosečnu porodicu koja se sastoji od četiri osobe, od kojih su dvoje dece, vidimo da je prihod porodice 50.000 rubalja. Porodica nema dodatnih izvora prihoda.

Iznos troškova odgovara iznosu prihoda i jednak je 50.000 rubalja. Troškovi uključuju sve potrebne stavke troškova:

plaćanje za vrtić;

odjeća, obuća;

obrazovanje djeteta;

lijekovi;

javna komunalna preduzeća;

tarifa;

Obratite pažnju na najvažniji članak, on se zove kumulativni.

U svakoj porodici, prilikom planiranja porodičnog budžeta, prije svega, potrebno je voditi računa o tome da su rashodi manji od prihoda, te tu stavku uključiti u rashode i planirati novac; ta stavka se zove štedna stavka.

Ova stavka troškova bi trebala biti 20% kao postotak vaše plaće; ako ne možete uštedjeti 20% prvi put, počnite s 10% i ponovo razmotrite svoje troškove.

Vrlo je dobro ako uložite više od 20% na štedni račun; može biti 30%, 40% ili čak 50%.

Ušteđeni dio se može akumulirati i potrošiti na odmore, na velike kućne aparate, na zimsku i jesenju odjeću i tako dalje.

Ostali troškovi mogu varirati u iznosu; neka stavka ili stavka troškova može biti više nego što je prikazano u tabeli, a neko manje.

Uštede od održavanja porodičnog budžeta

S obzirom na prikazani porodični budžet za mesec, za četvoročlanu porodicu dobili smo prihod od 50.000 rubalja i rashod od 40.000 rubalja, od čega dobijamo uštedu od 10.000 rubalja mesečno. Ovu uštedu možete potrošiti na kupovinu velikih kućanskih aparata, zimske odjeće i obuće, te na odmor sa cijelom porodicom.

Kursevi za razvoj inteligencije

Osim igrica, imamo i zanimljive kurseve koji će vam savršeno napumpati mozak i poboljšati vašu inteligenciju, pamćenje, razmišljanje i koncentraciju:

Novac i način razmišljanja milionera

Zašto postoje problemi sa novcem? U ovom kursu ćemo detaljno odgovoriti na ovo pitanje, pogledati duboko u problem i razmotriti naš odnos s novcem sa psihološke, ekonomske i emocionalne tačke gledišta. Sa kursa ćete naučiti šta trebate učiniti da riješite sve svoje finansijske probleme, počnete štedjeti novac i uložiti ga u budućnost.

Brzo čitanje za 30 dana

Želite li brzo čitati knjige, članke, biltene itd. koji vas zanimaju? Ako je vaš odgovor "da", onda će vam naš kurs pomoći da razvijete brzo čitanje i sinkronizirate obje hemisfere mozga.

Sinhronizovanim, zajedničkim radom obe hemisfere, mozak počinje da radi višestruko brže, što otvara mnogo više mogućnosti. Pažnja, koncentracija, brzina percepcije višestruko se pojačava! Koristeći tehnike brzog čitanja sa našeg kursa, možete ubiti dve muve jednim udarcem:

- Naučite čitati vrlo brzo

- Poboljšajte pažnju i koncentraciju, jer su izuzetno važni pri brzom čitanju

- Čitajte knjigu dnevno i brže završite svoj posao

Ubrzavamo mentalnu aritmetiku, NE mentalnu

Tajne i popularne tehnike i lajf hakovi, prikladni čak i za dijete. Na kursu ćete ne samo naučiti desetine tehnika za pojednostavljeno i brzo množenje, sabiranje, množenje, dijeljenje i računanje postotaka, već ćete ih uvježbati u posebnim zadacima i edukativnim igrama! Mentalna aritmetika također zahtijeva puno pažnje i koncentracije, koji se aktivno treniraju prilikom rješavanja zanimljivih zadataka.

Razvoj pamćenja i pažnje kod djeteta od 5-10 godina

Svrha kursa: razviti djetetovo pamćenje i pažnju kako bi mu bilo lakše učiti u školi, kako bi bolje pamtilo.

Nakon završenog kursa dijete će moći:

- 2-5 puta bolje pamtiti tekstove, lica, brojeve, riječi

- Naučite da pamtite na duži vremenski period

- Brzina prisjećanja potrebnih informacija će se povećati

Tajne kondicije mozga, treninga pamćenja, pažnje, razmišljanja, brojanja

Ako želite da ubrzate svoj mozak, poboljšate njegovo funkcioniranje, poboljšate pamćenje, pažnju, koncentraciju, razvijete više kreativnosti, izvodite uzbudljive vježbe, trenirate na razigran način i rješavate zanimljive probleme, prijavite se! 30 dana snažnog fitnesa mozga vam je zagarantovano :)

Super memorija za 30 dana

Čim se prijavite na ovaj kurs, započećete moćnu 30-dnevnu obuku za razvoj super-pamćenja i pumpanja mozga.

U roku od 30 dana nakon pretplate, dobit ćete zanimljive vježbe i edukativne igre na svoju e-poštu koje možete primijeniti u svom životu.

Ovaj materijal će vam pomoći da planirate svoj porodični budžet koristeći tabele. Ovo je jednostavan i zgodan način kontrole porodičnih prihoda i troškova. Korisno za one koji žele racionalno troše novac. Pogledajmo primjer takvog stola koji možete lako prilagoditi svojim potrebama.

Šta treba uključiti u tabelu porodičnog budžeta?

Osnova svakog alata za upravljanje ličnim finansijama je praćenje prihoda i rashoda. To je očigledno. Osim toga, učinkovito upravljanje zahtijeva ne samo računanje koliko ste zaradili i potrošili, već i planiranje: postavljanje ciljeva i njihovo postizanje.

Stoga predlažemo da napravite sljedeću osnovu za vašu tablicu:

Možete mijenjati redove u stupce, ali općenito, osnova će biti tabela koja vam omogućava da pratite odnos između tri stuba budžeta: plana, prihoda, rashoda.

Opisujemo stavke prihoda i rashoda.

Prvo morate odrediti koji od članova vaše porodice donosi prihode u „porodičnu blagajnu“. Na primjer, to mogu biti vaši roditelji, baka i djed, itd., kao i prihod od izdavanja prostora ili kamata na depozit. Da biste to učinili, dodajte stupac i potreban broj redova, spojite ćelije i dobijete sljedeću tablicu:

Radi lakšeg planiranja i uštede, potrebno je da svoje mjesečne troškove podijelite na 10 - 20 stavki. Svaki članak će biti lako kontrolisati - ovo je poenta crtanja tabela.

Radi veće udobnosti, ove članke treba grupisati u 3 - 5 velikih odjeljaka. Na primjer, možete podijeliti svoje troškove na "Fiksne troškove", "Glavne troškove" i "Jednokratne kupovine". Zatim raščlanjavamo "Fiksne troškove" na:

- Komunalna plaćanja.

- Plaćanje komunikacija (Internet, telefon).

- Plaćanje kredita.

“Glavni troškovi” su:

- Proizvodi.

- Kulturno-zabavne manifestacije.

- Kućna hemija i kozmetika.

- Troškovi liječenja i zdravog načina života.

- Održavanje automobila ili putovanja javnim prijevozom.

"Jednokratne kupovine" su:

- Kupovina odjeće i obuće.

- Putovanja, odmor.

- Velike kupovine (uređaji, namještaj, itd.)

Također je dobra ideja da kreirate grupu "Ostalo" ili "Neočekivano":

Sada ubacimo potrebne formule za izračun, postavimo monetarni format za ćelije u koje će se unositi podaci i naša tablica je spremna. Formula za izračunavanje razlike između stupaca "Trenutno" i "Planirano" će sadržavati posljednju kolonu "Razlika":

Formula za obračun između prihoda i rashoda će sadržati zadnje ćelije u kolonama „Trenutni“ i „Planirani“:

Ova struktura će olakšati uzimanje u obzir svih glavnih članaka i praćenje njihovih promjena.

Danas moramo shvatiti kako pravilno trošiti novac. Ova tema zanima građane svih zemalja. I sve vreme. Na kraju krajeva, novac je sredstvo za život. I moraju građanima pružiti što je više moguće. Ne znaju svi kako pravilno upravljati njima. A još više kako to odgoditi. Kada imate svoju porodicu i djecu, pitanja vezana za finansije se ozbiljno zaoštravaju. Da se to ne dogodi, samo trebate znati kako potrošiti novac. Kako to naučiti? Šta će vam pomoći da sačuvate i upravljate porodičnim budžetom? Najbolji savjeti i trikovi bit će predstavljeni u nastavku. Sve navedeno nije lijek, ali će vam pomoći da izbjegnete rasipanje novca. U nekim slučajevima, to će vam omogućiti da potrošite manje i uštedite više, a da pritom ne ugrozite svoje kupovine.

Porodični budžet - vječni spor

Upravljanje porodičnim budžetom prava je umjetnost koju ne može svako savladati. Ali preporučuje se svakom da to savlada ili barem pokuša. Ako se uradi kako treba, problemi nisu strašni. Oni jednostavno neće postojati. Osim u slučajevima kada plate kasne. I tada će razmjeri problema biti minimalni.

Vrlo dobar način za uštedu i stvaranje ušteda. Mnogima se, kao što je već spomenuto, preporučuje otvaranje bankovnog računa i prebacivanje novca na njega. To će vam pomoći da ne dirate sredstva i sačuvate ih. U svakom slučaju, mora biti teško dostupno. Samo u hitnim situacijama dozvoljeno je trošenje ove ušteđevine.

Plan i činjenice

Kako pravilno trošiti novac u porodici? Za one koji su već savladali prethodno navedene metode, možete malo proširiti tablicu prihoda i rashoda. I dodajte tome komponente kao što su "plan" i "u stvari".

U prvoj koloni morate unaprijed naznačiti koji su troškovi planirani i za koji iznos. Drugi sadrži informacije o stvarnim troškovima. Prilično zanimljiv način planiranja “besplatnog novca”. Preporučuje se da se kolona „stvarno“ smanji mjesečno. Potpuno isto kao i odjeljak "plan". Naravno, uzimajući u obzir činjenicu da smanjenje ovih pokazatelja ne šteti životu i dobrobiti porodice.

"Ne" kreditima

Kako potrošiti manje novca? Neki ljudi vjeruju da su krediti dobar način za uštedu novca. Zapravo, većina građana koji su naučili da žive po mogućnostima i dobro štede govore suprotno.

Uzimanje kredita prilikom planiranja budžeta nije preporučljivo. Ali nema potrebe da ih isključite iz zaokretne tabele ako postoje. Nedostatak kredita je pozitivna perspektiva. Ako osoba nema dugovanja, tada se prethodno uplaćeni iznos može ostaviti na stranu za crni dan.

Lične potrebe

Kako pravilno trošiti novac? Neki ljudi ovo ne razumiju. Ako govorimo o jednoj osobi, onda nema posebnih problema s planiranjem budžeta. Ali čim se pojavi porodica, kao što je već spomenuto, nastaju određene poteškoće.

Poenta je da svako ima lične potrebe. Ono što svaka osoba želi za sebe lično. Dok učite planirati i održavati kućno računovodstvo, svoje želje morate staviti u drugi plan.

Inače, preporučuje se da se sav „besplatan“ novac na kraju mjeseca podijeli među članovima porodice za lične potrebe. Ili u tu svrhu unesite posebne kolone u tablicu obračuna rashoda i prihoda. Dodijelite svima fiksni iznos novca za njegove želje.

Primjer

Ovo je kako pravilno upravljati porodičnim budžetom. Primer tabele u nastavku nije najnaprednija metoda. Umjesto toga, pogodan je za početnike. Kroz njega možete lako naučiti kako rasporediti finansije kako ne biste upali u finansijsku rupu.

Približna tabela troškova i prihoda izgleda ovako.

| Članak | Plan | Činjenica | Razlika |

| Prihodi | 50 000 | 50 000 | 0 |

| Proizvodi | 10 000 | 11 500 | -1 500 |

| Komunalna plaćanja | 5 000 | 4 500 | 500 |

| Kućne hemije | 1 000 | 0 | 1 000 |

| Lične potrebe | 5 000 | 8 000 | -3 000 |

| Upute | 10 000 | 7 000 | 3 000 |

| Zaključak | 31 000 | 31 000 | 0 |

| Odloženo | 5 000 | 5 000 | 0 |

Ovo je, kao što je već spomenuto, daleko od najčešće opcije za obračun troškova. Ali pomaže u početku. Općenito, planiranje kućnog budžeta je ključni trenutak. I preporučljivo je ovu aktivnost povjeriti onima koji su u tome najbolji. Uz malo strpljenja i snage, lako možete naučiti kako raspodijeliti novac i dobro uštedjeti.

U djetinjstvu je malo ko od nas razmišljao o pitanju odakle našim roditeljima novac za sve potrebe porodice. Činilo se da će tako uvijek biti. Ali vrijeme prolazi, sve se mijenja, osnivamo porodice, imamo svoju djecu, a planiranje porodičnog budžeta postaje gorući problem. I moramo da tražimo načine da „pametno“ upravljamo zarađenim novcem, kako ne bismo živeli do kraja meseca od bećara.

U većini slučajeva i muž i žena rade u porodici, primaju dobru platu, ali na kraju ne mogu mnogo priuštiti. Iz tog razloga, na samom početku zajedničkog života potrebno je da se sa partnerom dogovorite kako planirati porodični budžet u budućnosti.

Treba uzeti u obzir da je planiranje kućnog budžeta individualan koncept i da se u svakoj porodici formira drugačije. Samo trebate ispravno procijeniti zadatak i sagledati ga sa objektivne tačke gledišta.

Hajdemo u problem

Nekada ste se oslanjali samo na sebe, a sada ste, čini se, dodali još jednu na svoju platu, ali iz nekog razloga još uvijek nema dovoljno novca. Šta je razlog? Ako uzmemo u obzir žene, one imaju tendenciju da svoju zaradu troše na sebe (odjeću, kozmetiku, parfeme, nakit) ili daju poklone rođacima ili prijateljima. Muškarci imaju tendenciju da troše znatne svote na sopstvene hobije i nikada sebi ne uskraćuju hranu.

Bolje je odmah staviti tačku na "i" - prije nego što se po ovom pitanju pojave nesuglasice i sporovi. Neophodno je odlučiti se o ciljevima za koje treba planirati porodični budžet, kao i o pravim načinima. Ko zna, možda muž nije ni slutio koliko je novca potrošeno na deterdžente ili druge potrebne sitnice. A žena ne može da shvati zašto „gvozdeni konj“ izvlači toliki novac iz porodice.

Svaka osoba koja ima ideju kako sabirati i oduzimati može se nositi s planiranjem porodičnog budžeta. Za pravilno planiranje bit će vam potrebni podaci o porodičnim troškovima za posljednjih šest mjeseci. Ako ih nema, a ne možete ni da se setite na šta ste potrošili poslednju platu, nemojte se uznemiriti. Glavna stvar je da imate želju i želju. Ali u ovom slučaju, u početku ćete morati voditi evidenciju o prihodima i rashodima.

Načini planiranja porodičnog budžeta

Prva stvar ovdje je da odredite glavne stavke porodičnog prihoda. Najčešće se sastoje od plata, bonusa, penzija i stipendija. Dalekovidna osoba će dodati i prihode od dividendi, kamata na depozite, gotovinskih poklona, au nekim slučajevima i honorarnog rada. Dešava se da, iz raznih razloga, udio prihoda postane manji, tada ima smisla tražiti dodatne izvore prihoda. Odlučujući faktori su želja supružnika i njihova snalažljivost. Ako to nije slučaj, onda su nesporazumi i skandali zbog nedostatka novca neizbježni.

Situacija s potrošnim dijelom je mnogo složenija. Svaka porodica pojedinačno određuje svoj životni standard (u nekim slučajevima nije uporediv sa prihodima). Ali za sve, troškovi komunalija, stanarine za iznajmljeni stan, troškovi školovanja i razvoja djece ostaju obavezni. Tu spadaju i tekući troškovi, kao što su prevoz, mobilne komunikacije, kao i troškovi poklona (u većini slučajeva neočekivani), odmora, odmora kod kuće i gostiju. Da biste izračunali dnevne troškove, treba podijeliti odloženi iznos sa brojem dana do datuma sljedećeg prijema novca. Ako jednog od ovih dana morate potrošiti više od očekivanog iznosa, onda ćete se sljedećeg dana morati više ograničiti u trošenju.

Optimizacija troškova

Kako planirati kućni budžet optimizacijom troškova? Svako ima priliku da bezbolno smanji 1-2 troška.

Na primjer, psiholozi savjetuju da se uzdržite od kupovine odmah nakon što primite platu. Na ovaj dan se osoba osjeća bogato, doživljava osjećaj euforije, makar i na kratko, što povećava vjerovatnoću „bez razmišljanja“ trošenja.

Da biste smanjili troškove hrane, morate sve kupiti ne na putu s posla, već, nakon što ste napravili listu namirnica za sedmicu, ići s tim na pijacu subotom ili nedjeljom. Bolje je ponijeti domaće ručkove na posao nego ostaviti novac u kantinama. U ovom slučaju nećete samo osvojiti novac, već ćete i održati svoje zdravlje, jer kvaliteta jela pripremljena u njima ostavlja mnogo da se poželi. Ali i ovdje postoji jedna nijansa. Nemojte štedjeti na vitalnim proizvodima kao što su povrće, voće, prirodni sokovi, mlijeko, svježi sir, meso, jaja, jer liječenje nedostatka minerala i vitamina može biti mnogo skuplje.

Krediti, pozajmice u bankama i zajmovi mogu se pretvoriti u ozbiljnu dužničku zamku za vas. Pokušajte prvo saznati od zaposlenika banke ukupan iznos plaćanja koji će biti potrebno izvršiti. Inače, na prvi pogled „veoma povoljni“ uslovi mogu se vremenom pretvoriti u veliko opterećenje za porodični budžet.

Proučavajući kućni budžet, pokazalo se da bi u idealnom slučaju polovinu porodičnih prihoda trebalo potrošiti na neophodne potrebe, trećinu budžeta možete potrošiti na stvari koje biste htjeli kupiti, ali biste mogli i bez njih, a preostalih 17 % se može sačuvati. Ove uštede mogu biti potrebne i za “crni dan” i postati svojevrsna rezerva za hitne slučajeve koja će vam biti od koristi u slučaju neočekivanih troškova. Najefikasniji način je da ih odložite na svoj bankovni račun, prisiljavajući ih da rade za sebe, a ne da leže "u čarapama" kao mrtvi teret. Kada primite prvu kamatu, moći ćete prvi put doživjeti prihod od svog depozita.

Treba uzeti u obzir još jednu tačku. Oba supružnika treba da zadrže dio novca za lične troškove. Nema potrebe da pomno prebrojavate svaki peni koji će potrošiti vaša bolja polovina. U najboljem slučaju, to će dovesti do nesporazuma, au najgorem će dovesti do iritacije i odbijanja. Zahvaljujući tome što imate svoj novac, imaćete priliku da iznenadite jedni druge sa ili bez razloga.

Što se tiče djece, prema psiholozima, treba im dati novac za lične troškove. Zahvaljujući tome, kod njih će se razviti osjećaj samostalnosti, a kasnije će djeca moći sama planirati svoje troškove bez pomoći roditelja.

Programi za kućno računovodstvo

Kada poduzimate prve korake u planiranju kućnog budžeta, često ćete morati da sjednete za radni sto s notesom i olovkom ili za računarom kako biste analizirali svoje porodične troškove. U „kompjuterskoj“ verziji biće vam bolje da radite sa Excelom, jer je jasno: i prihodi i rashodi se mogu uneti u tabelu koja se nalazi na jednom listu i pokrivena jednim pogledom.

| Kategorija | U novcu | U procentima | ||

|---|---|---|---|---|

| Plan | Činjenica | Plan | Činjenica | |

| PRIHOD: | ||||

| Muž | 29 000 | 49 | ||

| Žena | 14 000 | 24 | ||

| Drugi izvori |

16 000 | 27 | ||

| TROŠKOVI: | ||||

| Obavezno troškovi |

23 000 | 32.6 | ||

| Proizvodi | 5 500 | 7.75 | ||

| Sadržaj auto |

2 300 | 3.25 | ||

| Zabava | 2 500 | 3.54 | ||

| Proizvodi za domaćinstvo | 1 000 | 1.42 | ||

| Briga o sebi | 1 900 | 2.7 | ||

| Obrazovanje | 30 000 | 42.5 | ||

| Razno | 2 500 | 3.54 | ||

| Posao | 1 900 | 2.7 | ||

| I T O G O: | ||||

| Prihodi | 59 000 | |||

| Potrošnja | 70 600 | |||

| Ostatak | -11 600 | |||

Ako vam Excel-ove mogućnosti nisu dovoljne, onda možete koristiti jedan od posebno razvijenih programa. Najpopularniji od njih, koji su osvojili povjerenje korisnika u posljednjih nekoliko godina, su: "Kućne finansije" (400 rubalja), "Zhadyuga" (300 rubalja), "Kućno računovodstvo" (500 rubalja), "Porodični budžet ”, Home Economics, Ace Money i Money Tracker.

Ako želite upravljati svojim ličnim finansijama u pokretu, koristeći pametni telefon ili tablet, onda bi najbolja opcija za vas bila korištenje kućnog računovodstva “Alzex Finance” za iPad i iPhone, kao i “Simple Money” ili “Drebedengi” za Android. Sve aplikacije vam omogućavaju da brzo unesete troškove i održavate porodični budžet u višekorisničkom režimu sinhronizacijom sa online uslugom. To znači da će se promjene koje izvrši bilo koji član porodice odraziti i na program i na server. Zahvaljujući tome, svaki član domaćinstva imaće pristup „opštim porodičnim“ troškovima i moći će da uređuje svoje troškove kako kod kuće sa računara, tako i u prodavnici ili drugom mestu sa mobilnog telefona. U ovom slučaju nema potrebe da posebno prekidate podatke, jer će program učiniti sve za osobu. Uz pomoć ovakvih aplikacija možete snimiti troškove bilo gdje, fotografirati račune na pametnom telefonu i poslati ih na obradu u odjel porodičnog računovodstva.

Zaključak

Nakon 2-3 mjeseca vođenja evidencije o svojim troškovima i prihodima, imat ćete jasniju ideju kuda ide vaš novac. Prepoznat ćete svoje velike ili male ubode ili, naprotiv, pronaći vrlo isplativa rješenja.

Nadamo se da ćete uz pomoć naših savjeta moći razumjeti kako pravilno planirati porodični budžet i zašto je to uopće potrebno. S vremenom ćete moći razviti vlastiti individualni pristup rješavanju ovog problema. Naučite živjeti držeći svoje prihode i rashode pod kontrolom, a da im ne dozvolite da vas kontroliraju. I još nešto: nosite sa sobom ograničenu količinu novca koju planirate potrošiti danas kako ne biste bili u iskušenju da kupite nešto dodatno.

Živjeti u okviru svojih mogućnosti nije talenat, već samo racionalan pristup vlastitim troškovima. Kako planirati svoj lični budžet tako da uvijek imate dovoljno novca? Samo se držite jednostavnog plana potrošnje, pravilno postavljajući svoje životne prioritete. Dakle, rasporedite cjelokupni mjesečni prihod prema listi, uzimajući u obzir potrebu za odbicima za svaku stavku:

- Obavezna plaćanja.

- za hranu.

- Troškovi transporta.

- Iznos za kupovinu odjeće.

- Troškovi zabave.

- Nepredviđeni fond.

- Nedodirljiva štednja.

Punopravna šema će biti upravo ona u kojoj je svaki od članaka dobio svoj mjesečni udio u finansiranju. Sada analizirajmo ispravnost planiranja ličnih troškova. Možda biste trebali preispitati neke pozicije kako se ne biste razočarali u rad strukture ličnih troškova, već da biste adekvatno procijenili i razumjeli njene prednosti.

Obavezna plaćanja

Stavka troška za kredite, rentu, redovne transfere novca. Optimalno je ako ne prelazi 20% mjesečnog prihoda. U suprotnom, ostale stavke troškova treba ozbiljno smanjiti, a troškove „zabave“ treba privremeno isključiti iz plana. U suprotnom, kvalitet života će dugo patiti. A ovo je direktan put do depresije. Kada procenat obaveznih plaćanja mnogo pređe 20% (na primer, plaćate iznajmljeni stan), iznos ličnog dohotka treba odmah odrediti cifrom minus stavka obaveznih plaćanja. Otplatom kredita, a ne preuzimanjem novih dužničkih obaveza, značajno smanjujete ovu stavku u obimu finansiranja. I to je ono čemu trebamo težiti.

Troškovi hrane

Ne bi trebalo da bude manje od 30% plate. Posebno je zgodno izračunati ako ste navikli da jedete kod kuće. I ekonomičan je i kompletan. Ali ako morate večerati van svoje kuhinje, troškovi hrane se dijele na 2 stavke. A ako kućni stol ne zahtijeva posebnu pažnju, morat ćete odrediti dnevni limit za ručkove i večere u kafiću. Može se premašiti samo smanjenjem dnevnih troškova domaće hrane. Radi praktičnosti, možete zadržati malu bilježnicu koja kontrolira troškove hrane. Kada kupujete namirnice danas, pokušajte da uštedite novac kako biste povećali svoj džeparac za sutra.

Troškovi transporta

Putovanje gradom nije jeftino. Za jedan dan aktivnog života u metropoli, na putne troškove potroši se impresivna količina novca. Avaj, ovaj trošak se vrlo često zaboravlja, kada zaslužuje ozbiljnu pažnju. Prisjetite se koliko puta dnevno koristite javni prijevoz, izračunajte cijenu putovanja do radnog mjesta i nazad. Rezultati će neke iznenaditi. U svakom slučaju, ovaj iznos zaslužuje posebnu pažnju. Do 10% vaše plate ponekad se potroši samo na putovanje. Pokušajte ovdje uštedjeti novac. Kupite putne i kombinovane karte, iskoristite popuste prevoznika.

Kupovina odeće

Ovo je kumulativna stavka. Nije potrebno svaki mjesec kupovati nove stvari, ali je preporučljivo stalno dodavati uštede na ovu stavku troškova. Na ovaj način neće biti akutnog nedostatka sredstava prilikom sezonske kupovine gornje odjeće i obuće. Stavljanjem oko 15% svog mjesečnog prihoda ovdje, postepeno možete sebi obezbijediti prilično pristojnu garderobu. Jasno je da će se dio ove uštede stalno trošiti na posteljinu i neophodnu galanteriju, ali će taj trošak biti malo primjetan ako se svaki mjesec u određenom iznosu izdvaja novac za odjeću.

Rekreacija i zabava

Neophodan aspekt. Ove uštede mogu uzeti u obzir dugoročne potrebe (za odmor) ili se mogu trošiti na dnevnoj bazi. Svako ima hobi. Svi vole da se sastanu sa prijateljima u kafiću posle nedelju dana rada. Neki su oduševljeni klubovima. Važno je shvatiti da skupa zabava ne bi trebala biti česta. Ovo je, u određenoj mjeri, korumpirano. 15% vašeg vlastitog budžeta bit će dovoljno da se potpuno opustite. A na vama je da odlučite da li ćete ovaj novac potrošiti odmah ili uštedjeti za putovanje u inostranstvo tokom vašeg odmora. Možete kombinirati užitke ako mudro pristupite pitanju.

Neočekivani troškovi

Oni uzimaju najmanje 5% plate. Također je bolje uštedjeti ovaj novac, jer neplanirani troškovi mogu biti impresivni. Niko nije imun od bolesti koje zahtijevaju lijekove. Svako može da doživi kvar mašine za pranje veša kada treba da pozove tehničara za nešto.

Nedodirljiva zaliha

Ovdje se šalje 5% prihoda. Ove uštede ne treba dirati ni pod kojim okolnostima. Svakome je potreban lični stabilizacioni fond ako se pojave vanredne ili teške životne okolnosti. S godinama raste i formira potpuno pouzdan oslonac. Stoga je, naravno, neprocjenjivo.

- U kontaktu sa 0

- Google+ 0

- uredu 0

- Facebook 0