Πώς να προγραμματίσετε σωστά έναν οικογενειακό προϋπολογισμό; Από πού να ξεκινήσετε να σχεδιάζετε έναν οικογενειακό προϋπολογισμό; Υπάρχουν πολλά ερωτήματα σχετικά με τον προγραμματισμό του οικογενειακού προϋπολογισμού. Αυτή δεν είναι μια περίπλοκη επιστήμη· μπορεί και πρέπει να διδαχθεί.

Ας δούμε ένα απλό παράδειγμα: πρέπει να δημιουργήσουμε μια επιχείρηση: Τι είδους επιχείρηση; Από τι? Πού να χτίσετε; Πως? Με τι κονδύλια; Πόσοι υπάλληλοι πρέπει να προσληφθούν για την κατασκευή; Αυτό είναι ένα μικρό κλάσμα των ερωτήσεων που μπορείτε να φανταστείτε πόσο δύσκολο είναι να σχεδιάσετε την κατασκευή μιας τεράστιας επιχείρησης ή εργοστασίου.

Η οικογένεια είναι μια μικρή επιχείρηση· για να προγραμματίσετε σωστά έναν οικογενειακό προϋπολογισμό, πρέπει να προσεγγίσετε σωστά κάθε ποσό εσόδων και εξόδων.

Πώς να προγραμματίσετε έναν οικογενειακό προϋπολογισμό

Θυμηθείτε τα έξοδα των δύο ή τριών προηγούμενων μηνών και, αναλύοντάς τα, προγραμματίστε τον οικογενειακό σας προϋπολογισμό.

Θυμηθείτε και προγραμματίστε τα έξοδα για γενέθλια στην οικογένεια, γενέθλια συγγενών, μην ξεχνάτε τις κύριες διακοπές: "Πρωτοχρονιά", "Εικοστή τρίτη Φεβρουαρίου", "Όγδοη Μαρτίου".

Τους καλοκαιρινούς μήνες οι τιμές στα κοινόχρηστα και τη βενζίνη αρχίζουν να ανεβαίνουν.

Για να μην ξεχάσετε όλα αυτά, μπορείτε να σχεδιάσετε μια μικρή πινακίδα από τον Ιανουάριο έως τον Δεκέμβριο και να υποδείξετε τα κύρια γεγονότα και τις ημερομηνίες εκεί.

Όταν σχεδιάζετε τον προϋπολογισμό σας για τον νέο μήνα, δείτε αυτό το ζώδιο και κάντε αλλαγές.

Συστατικά του οικογενειακού προϋπολογισμού

Υπάρχουν έξι συστατικά της ευτυχίας· αν ένα συστατικό σταματήσει να λειτουργεί, η ευτυχία στην οικογένεια εξαφανίζεται.

Τι περιλαμβάνεται σε αυτά τα έξι συστατικά: εισόδημα, έξοδα (που δεν υπερβαίνουν το εισόδημα), ίδια στέγαση, αποταμιεύσεις ή αποθεματικά, καταθέσεις, κοινές αξίες συζύγου.

Πώς να διαχειριστείτε έναν οικογενειακό προϋπολογισμό

Ο οικογενειακός προϋπολογισμός αποτελείται από έσοδα και έξοδα. Το εισόδημα περιλαμβάνει: εισόδημα σε μετρητά, φυσικό εισόδημα και παροχές.

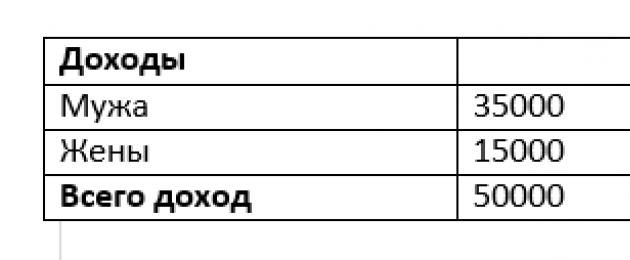

Πίνακας εσόδων

Παράδειγμα εισοδήματος για τετραμελή οικογένεια

Πίνακας εσόδων

Αυτή η οικογένεια αποτελείται από τέσσερα μέλη της οικογένειας: πατέρα, μητέρα και δύο παιδιά. Το εισόδημα της οικογένειας είναι ο μισθός του πατέρα 35.000 ρούβλια και ο μισθός της μητέρας 15.000 ρούβλια, το ένα παιδί πηγαίνει στο νηπιαγωγείο, το δεύτερο παιδί πηγαίνει στο σχολείο. Το συνολικό οικογενειακό εισόδημα είναι 50.000 ρούβλια. Αυτή η οικογένεια δεν έχει πρόσθετες πηγές εισοδήματος.

Το εισόδημα δαπανάται σε απαραίτητα αγαθά και υπηρεσίες για όλη την οικογένεια. Μετά τη λήψη χρημάτων, τα έσοδα μετατρέπονται σε έξοδα.

Τα έξοδα περιλαμβάνουν όλα τα έξοδα που δαπανήθηκαν για μια οικογένεια για μια συγκεκριμένη χρονική περίοδο, για παράδειγμα, ένα μήνα.

Πώς να διανείμετε τον οικογενειακό προϋπολογισμό

Είναι πολύ σημαντικό να διανείμετε τον οικογενειακό προϋπολογισμό του μήνα ώστε να επαρκεί για όλα τα έξοδα και να μην ξεπερνά τα έσοδα.

Υπάρχουν δύο είδη δαπανών: υποχρεωτική και διακριτική.

Πίνακας κόστους

Σκεφτείτε τα έξοδα μιας τετραμελούς οικογένειας

Πίνακας κόστους

Αυτή η οικογένεια αποτελείται από τέσσερα μέλη της οικογένειας: πατέρα, μητέρα και δύο παιδιά. Τα οικογενειακά έξοδα περιλαμβάνονται στον πίνακα.

Βάλτε τα έσοδα και τα έξοδά σας στην ζυγαριά

Παράδειγμα πρώτο:

Έσοδα 50.000 ρούβλια Έξοδα 50.000 ρούβλια

Ο προϋπολογισμός της οικογένειάς σας, το ισοσκελισμένο εισόδημά σας είναι ίσο με τα έξοδά σας.

Παράδειγμα δύο:

Έσοδα 50.000 ρούβλια Έξοδα 60.000 ρούβλια

Έχετε δημοσιονομικό έλλειμμα στην οικογένειά σας, δεν έχετε αρκετά χρήματα, πρέπει να επανεξετάσετε τα έξοδα του οικογενειακού προϋπολογισμού.

Παράδειγμα τρίτο:

Έσοδα 50.000 ρούβλια Έξοδα 40.000 ρούβλια

Το εισόδημά σας υπερβαίνει τα έξοδά σας, με αποτέλεσμα υπερβολικά μετρητά ή εξοικονομήσεις για μελλοντικά έξοδα.

Το κύριο σημείο της κατάρτισης ενός οικογενειακού προϋπολογισμού είναι να μάθετε πώς να ισορροπείτε μεταξύ των εισερχόμενων και των εξερχόμενων εξόδων. Πρέπει να μάθουμε να καταρτίζουμε έναν οικογενειακό προϋπολογισμό ώστε τα έξοδα να είναι πάντα λιγότερα από τα έσοδα.

Οικογενειακός προϋπολογισμός του μήνα

Παράδειγμα προϋπολογισμού για μια μέση οικογένεια με δύο παιδιά

Ας αναλύσουμε τον πίνακα οικογενειακού προϋπολογισμού για μια μέση οικογένεια που αποτελείται από τέσσερα άτομα, δύο από αυτά είναι παιδιά, βλέπουμε ότι το οικογενειακό εισόδημα είναι 50.000 ρούβλια. Η οικογένεια δεν έχει πρόσθετες πηγές εισοδήματος.

Το ποσό των δαπανών αντιστοιχεί στο ποσό του εισοδήματος και είναι ίσο με 50.000 ρούβλια. Το κόστος περιλαμβάνει όλα τα απαραίτητα στοιχεία κόστους:

πληρωμή για το νηπιαγωγείο ·

ρούχα, παπούτσια?

εκπαίδευση του παιδιού?

φάρμακα;

υπηρεσίες κοινής ωφέλειας·

ναύλος;

Προσοχή στο πιο σημαντικό άρθρο, λέγεται αθροιστικό.

Σε κάθε οικογένεια, όταν σχεδιάζετε έναν οικογενειακό προϋπολογισμό, πρώτα απ 'όλα, πρέπει να λάβετε υπόψη ότι τα έξοδα είναι λιγότερα από το εισόδημα και να συμπεριλάβετε ένα στοιχείο στα έξοδα και να προγραμματίσετε χρήματα εκεί· αυτό το στοιχείο ονομάζεται αντικείμενο αποταμίευσης.

Αυτό το στοιχείο δαπάνης θα πρέπει να είναι 20% ως ποσοστό του μισθού σας. Εάν δεν μπορείτε να εξοικονομήσετε 20% την πρώτη φορά, ξεκινήστε με το 10% και επανεξετάστε τα έξοδά σας.

Είναι πολύ καλό αν βάζετε περισσότερο από 20% σε έναν λογαριασμό ταμιευτηρίου, μπορεί να είναι 30%, 40% ή ακόμα και 50%.

Το μερίδιο αποταμίευσης μπορεί να συσσωρευτεί και να δαπανηθεί σε διακοπές, σε μεγάλες οικιακές συσκευές, σε χειμωνιάτικα και φθινοπωρινά ρούχα κ.λπ.

Άλλα έξοδα μπορεί να διαφέρουν ως προς το ποσό· κάποιο είδος ή στοιχείο εξόδων μπορεί να είναι μεγαλύτερο από αυτό που παρουσιάζεται στον πίνακα, μερικά μπορεί να είναι μικρότερο.

Εξοικονόμηση από τη διατήρηση ενός οικογενειακού προϋπολογισμού

Λαμβάνοντας υπόψη τον παρουσιαζόμενο οικογενειακό προϋπολογισμό για τον μήνα, για μια τετραμελή οικογένεια λάβαμε εισόδημα 50.000 ρούβλια και δαπάνη 40.000 ρούβλια, από τα οποία κερδίζουμε εξοικονόμηση 10.000 ρούβλια μηνιαίως. Μπορείτε να ξοδέψετε αυτήν την εξοικονόμηση για την αγορά μεγάλων οικιακών συσκευών, χειμερινών ρούχων και παπουτσιών, καθώς και για διακοπές με όλη την οικογένεια.

Μαθήματα για την ανάπτυξη της νοημοσύνης

Εκτός από τα παιχνίδια, έχουμε ενδιαφέροντα μαθήματα που θα ενισχύσουν τέλεια τον εγκέφαλό σας και θα βελτιώσουν τη νοημοσύνη, τη μνήμη, τη σκέψη και τη συγκέντρωσή σας:

Το χρήμα και η νοοτροπία του εκατομμυριούχου

Γιατί υπάρχουν προβλήματα με τα χρήματα; Σε αυτό το μάθημα θα απαντήσουμε λεπτομερώς σε αυτήν την ερώτηση, θα εξετάσουμε βαθιά το πρόβλημα και θα εξετάσουμε τη σχέση μας με τα χρήματα από ψυχολογική, οικονομική και συναισθηματική άποψη. Από το μάθημα θα μάθετε τι πρέπει να κάνετε για να λύσετε όλα τα οικονομικά σας προβλήματα, να αρχίσετε να εξοικονομείτε χρήματα και να τα επενδύετε στο μέλλον.

Ταχεία ανάγνωση σε 30 ημέρες

Θα θέλατε να διαβάζετε γρήγορα βιβλία, άρθρα, ενημερωτικά δελτία κ.λπ. που σας ενδιαφέρουν; Εάν η απάντησή σας είναι «ναι», τότε το μάθημά μας θα σας βοηθήσει να αναπτύξετε την ανάγνωση ταχύτητας και να συγχρονίσετε και τα δύο ημισφαίρια του εγκεφάλου.

Με τη συγχρονισμένη, κοινή εργασία και των δύο ημισφαιρίων, ο εγκέφαλος αρχίζει να λειτουργεί πολλές φορές πιο γρήγορα, κάτι που ανοίγει πολύ περισσότερες δυνατότητες. Προσοχή, συγκέντρωση, ταχύτητα αντίληψηςεντείνεται πολλές φορές! Χρησιμοποιώντας τις τεχνικές γρήγορης ανάγνωσης από το μάθημά μας, μπορείτε να σκοτώσετε δύο πουλιά με μία πέτρα:

- Μάθετε να διαβάζετε πολύ γρήγορα

- Βελτιώστε την προσοχή και τη συγκέντρωση, καθώς είναι εξαιρετικά σημαντικά όταν διαβάζετε γρήγορα

- Διαβάστε ένα βιβλίο την ημέρα και ολοκληρώστε τη δουλειά σας πιο γρήγορα

Επιταχύνουμε την νοητική αριθμητική, ΟΧΙ την νοητική αριθμητική

Μυστικές και δημοφιλείς τεχνικές και life hacks, κατάλληλες ακόμα και για παιδί. Από το μάθημα όχι μόνο θα μάθετε δεκάδες τεχνικές απλοποιημένου και γρήγορου πολλαπλασιασμού, πρόσθεσης, πολλαπλασιασμού, διαίρεσης και υπολογισμού ποσοστών, αλλά θα τις εξασκήσετε και σε ειδικές εργασίες και εκπαιδευτικά παιχνίδια! Η νοητική αριθμητική απαιτεί επίσης πολλή προσοχή και συγκέντρωση, τα οποία εκπαιδεύονται ενεργά όταν λύνουν ενδιαφέροντα προβλήματα.

Ανάπτυξη μνήμης και προσοχής σε παιδί 5-10 ετών

Σκοπός του μαθήματος: να αναπτύξει τη μνήμη και την προσοχή του παιδιού, ώστε να είναι ευκολότερο για αυτό να σπουδάσει στο σχολείο, ώστε να θυμάται καλύτερα.

Μετά την ολοκλήρωση του μαθήματος, το παιδί θα είναι σε θέση:

- 2-5 φορές καλύτερα να θυμάστε κείμενα, πρόσωπα, αριθμούς, λέξεις

- Μάθετε να θυμάστε για μεγαλύτερο χρονικό διάστημα

- Η ταχύτητα ανάκλησης των απαραίτητων πληροφοριών θα αυξηθεί

Μυστικά φυσικής κατάστασης του εγκεφάλου, προπονητική μνήμη, προσοχή, σκέψη, μέτρηση

Αν θέλετε να επιταχύνετε τον εγκέφαλό σας, να βελτιώσετε τη λειτουργία του, να βελτιώσετε τη μνήμη, την προσοχή, τη συγκέντρωση, να αναπτύξετε περισσότερη δημιουργικότητα, να κάνετε συναρπαστικές ασκήσεις, να προπονηθείτε με παιχνιδιάρικο τρόπο και να λύσετε ενδιαφέροντα προβλήματα, τότε εγγραφείτε! 30 ημέρες ισχυρής εγκεφαλικής φυσικής κατάστασης είναι εγγυημένες για εσάς :)

Σούπερ μνήμη σε 30 ημέρες

Μόλις εγγραφείτε σε αυτό το μάθημα, θα ξεκινήσετε μια ισχυρή εκπαίδευση 30 ημερών στην ανάπτυξη της υπερ-μνήμης και της άντλησης εγκεφάλου.

Μέσα σε 30 ημέρες μετά την εγγραφή σας, θα λάβετε στο email σας ενδιαφέρουσες ασκήσεις και εκπαιδευτικά παιχνίδια που μπορείτε να εφαρμόσετε στη ζωή σας.

Αυτό το υλικό θα σας βοηθήσει να προγραμματίσετε τον οικογενειακό σας προϋπολογισμό χρησιμοποιώντας υπολογιστικά φύλλα. Αυτός είναι ένας απλός και βολικός τρόπος για τον έλεγχο του οικογενειακού εισοδήματος και των εξόδων. Χρήσιμο για όσους θέλουν να ξοδέψουν χρήματα ορθολογικά. Ας δούμε ένα παράδειγμα τέτοιου πίνακα που μπορείτε εύκολα να προσαρμόσετε στις ανάγκες σας.

Τι πρέπει να περιλαμβάνεται σε ένα υπολογιστικό φύλλο οικογενειακού προϋπολογισμού;

Η βάση οποιουδήποτε εργαλείου διαχείρισης προσωπικών οικονομικών είναι η παρακολούθηση εσόδων και εξόδων. Είναι προφανές. Επιπλέον, η αποτελεσματική διαχείριση απαιτεί όχι μόνο να μετράτε πόσα κερδίσατε και ξοδέψατε, αλλά και να προγραμματίσετε: να θέσετε στόχους και να τους πετύχετε.

Επομένως, προτείνουμε να δημιουργήσετε την ακόλουθη βάση για τον πίνακά σας:

Μπορείτε να αλλάξετε τις γραμμές σε στήλες, αλλά γενικά, η βάση θα είναι ένας πίνακας που σας επιτρέπει να παρακολουθείτε τη σχέση μεταξύ των τριών πυλώνων του προϋπολογισμού: σχέδιο, έσοδα, έξοδα.

Περιγράφουμε τα στοιχεία εσόδων και εξόδων.

Πρώτα πρέπει να προσδιορίσετε ποιο από τα μέλη της οικογένειάς σας φέρνει εισόδημα στο «οικογενειακό ταμείο». Για παράδειγμα, αυτό μπορεί να είναι οι γονείς, ο παππούς και η γιαγιά σας, κ.λπ., καθώς και το εισόδημα από την ενοικίαση χώρων ή τους τόκους κατάθεσης. Για να το κάνετε αυτό, προσθέστε μια στήλη και τον απαιτούμενο αριθμό σειρών, συγχωνεύστε τα κελιά και λάβετε τον ακόλουθο πίνακα:

Για ευκολία προγραμματισμού και εξοικονόμησης, πρέπει να διαιρέσετε τα μηνιαία έξοδά σας σε 10 - 20 είδη. Κάθε άρθρο θα είναι εύκολο να ελεγχθεί - αυτό είναι το σημείο της σχεδίασης πινάκων.

Για μεγαλύτερη ευκολία, αυτά τα άρθρα θα πρέπει να ομαδοποιηθούν σε 3 - 5 μεγάλες ενότητες. Για παράδειγμα, μπορείτε να διαιρέσετε τα έξοδά σας σε «Σταθερά έξοδα», «Κύρια έξοδα» και «Μία εφάπαξ αγορές». Στη συνέχεια, αναλύουμε τα «Σταθερά έξοδα» σε:

- Κοινοτικές πληρωμές.

- Πληρωμή για επικοινωνίες (Ίντερνετ, τηλέφωνο).

- Πληρωμή δανείου.

Οι «κυριότερες δαπάνες» είναι:

- Προϊόντα.

- Πολιτιστικές και ψυχαγωγικές εκδηλώσεις.

- Οικιακά χημικά και καλλυντικά.

- Έξοδα ιατρικής και υγιεινού τρόπου ζωής.

- Συντήρηση αυτοκινήτου ή μετακίνηση με τα μέσα μαζικής μεταφοράς.

Οι "εφάπαξ αγορές" είναι:

- Αγορά ρούχων και παπουτσιών.

- Ταξίδια, διακοπές.

- Μεγάλες αγορές (συσκευές, έπιπλα κ.λπ.)

Είναι επίσης καλή ιδέα να δημιουργήσετε μια ομάδα "Άλλο" ή "Απροσδόκητο":

Τώρα ας εισαγάγουμε τους απαραίτητους τύπους για τον υπολογισμό, ορίζουμε τη νομισματική μορφή για τα κελιά όπου θα εισαχθούν τα δεδομένα και ο πίνακας μας είναι έτοιμος. Ο τύπος για τον υπολογισμό της διαφοράς μεταξύ των στηλών "Τρέχουσα" και "Προγραμματισμένη" θα περιέχει την τελευταία στήλη "Διαφορά":

Ο τύπος για τον υπολογισμό μεταξύ εσόδων και εξόδων θα περιέχει τα τελευταία κελιά των στηλών "Τρέχον" και "Προγραμματισμένο":

Αυτή η δομή θα διευκολύνει τη λήψη υπόψη όλων των κύριων άρθρων και την παρακολούθηση των αλλαγών τους.

Σήμερα πρέπει να καταλάβουμε πώς να ξοδέψουμε σωστά τα χρήματα. Αυτό το θέμα ενδιαφέρει τους πολίτες όλων των χωρών. Και όλη την ώρα. Άλλωστε το χρήμα είναι μέσο επιβίωσης. Και πρέπει να παρέχουν στους πολίτες όσο το δυνατόν περισσότερα. Δεν ξέρουν όλοι πώς να τα διαχειριστούν σωστά. Και ακόμη περισσότερο πώς να το αναβάλεις. Όταν έχετε τη δική σας οικογένεια και παιδιά, τα θέματα που σχετίζονται με τα οικονομικά επιδεινώνονται σοβαρά. Για να μην συμβεί αυτό, απλά πρέπει να ξέρετε πώς να ξοδεύετε χρήματα. Πώς να το μάθετε αυτό; Τι θα σας βοηθήσει να εξοικονομήσετε και να διαχειριστείτε τον οικογενειακό σας προϋπολογισμό; Οι καλύτερες συμβουλές και κόλπα θα παρουσιαστούν παρακάτω. Όλα τα παραπάνω δεν είναι πανάκεια, αλλά θα σας βοηθήσουν να αποφύγετε τη σπατάλη χρημάτων. Σε ορισμένες περιπτώσεις, αυτό θα σας επιτρέψει να ξοδέψετε λιγότερα και να εξοικονομήσετε περισσότερα, χωρίς να συμβιβάζεστε με τις αγορές σας.

Οικογενειακός προϋπολογισμός - μια αιώνια διαμάχη

Η διαχείριση ενός οικογενειακού προϋπολογισμού είναι μια πραγματική τέχνη που δεν μπορούν όλοι να κυριαρχήσουν. Αλλά συνιστάται σε κάθε άτομο να το κατακτήσει ή τουλάχιστον να προσπαθήσει να το κάνει. Αν γίνει σωστά, τα προβλήματα δεν είναι τρομερά. Απλώς δεν θα υπάρχουν. Εκτός από τις περιπτώσεις που καθυστερούν οι μισθοί. Και τότε η κλίμακα των προβλημάτων θα είναι ελάχιστη.

Ένας πολύ καλός τρόπος εξοικονόμησης και δημιουργίας οικονομιών. Σε πολλούς, όπως ήδη αναφέρθηκε, συνιστάται να ανοίξουν τραπεζικό λογαριασμό και να μεταφέρουν χρήματα εκεί. Αυτό θα σας βοηθήσει να μην αγγίξετε τα κεφάλαια και να τα διατηρήσετε. Σε κάθε περίπτωση, πρέπει να είναι δύσκολη η πρόσβαση. Μόνο σε καταστάσεις έκτακτης ανάγκης επιτρέπεται να ξοδέψετε αυτές τις οικονομίες.

Σχέδιο και γεγονότα

Πώς να ξοδέψετε σωστά χρήματα σε μια οικογένεια; Για όσους έχουν ήδη κατακτήσει τις μεθόδους που αναφέρονται προηγουμένως, μπορείτε να επεκτείνετε ελαφρώς τον πίνακα εσόδων και εξόδων. Και προσθέστε σε αυτό στοιχεία όπως "σχέδιο" και "στην πραγματικότητα".

Στην πρώτη στήλη, πρέπει να αναφέρετε εκ των προτέρων ποιες δαπάνες σχεδιάζονται και για ποιο ποσό. Το δεύτερο περιέχει πληροφορίες σχετικά με τα πραγματικά έξοδα. Ένας αρκετά ενδιαφέρων τρόπος προγραμματισμού "δωρεάν χρημάτων". Συνιστάται η μείωση της «πραγματικής» στήλης μηνιαίως. Ακριβώς το ίδιο με την ενότητα "σχέδιο". Φυσικά, λαμβάνοντας υπόψη το γεγονός ότι η μείωση αυτών των δεικτών δεν βλάπτει τη ζωή και την ευημερία της οικογένειας.

«Όχι» στα δάνεια

Πώς να ξοδέψετε λιγότερα χρήματα; Μερικοί άνθρωποι πιστεύουν ότι τα δάνεια είναι ένας καλός τρόπος εξοικονόμησης χρημάτων. Στην πραγματικότητα, οι περισσότεροι πολίτες που έχουν μάθει να ζουν με τις δυνατότητές τους και επίσης να αποταμιεύουν καλά λένε το αντίθετο.

Δεν συνιστάται η λήψη δανείων κατά τον προγραμματισμό προϋπολογισμού. Αλλά δεν χρειάζεται να τα εξαιρέσουμε από τον συγκεντρωτικό πίνακα εάν υπάρχουν. Η έλλειψη δανείων είναι μια θετική προοπτική. Εάν ένα άτομο δεν έχει χρέη, τότε το ποσό που καταβλήθηκε προηγουμένως μπορεί να τεθεί στην άκρη για μια βροχερή μέρα.

Προσωπικές ανάγκες

Πώς να ξοδέψετε σωστά τα χρήματα; Κάποιοι δεν το καταλαβαίνουν αυτό. Αν μιλάμε για ένα άτομο, τότε δεν υπάρχουν ιδιαίτερα προβλήματα με τον προγραμματισμό του προϋπολογισμού. Αλλά μόλις εμφανιστεί μια οικογένεια, όπως ήδη αναφέρθηκε, προκύπτουν ορισμένες δυσκολίες.

Το θέμα είναι ότι ο καθένας έχει προσωπικές ανάγκες. Αυτό που θέλει ο κάθε άνθρωπος για τον εαυτό του προσωπικά. Ενώ μαθαίνετε να σχεδιάζετε και να διατηρείτε λογιστική στο σπίτι, πρέπει να βάλετε τις επιθυμίες σας στο παρασκήνιο.

Παρεμπιπτόντως, συνιστάται να διανείμετε όλα τα «δωρεάν» χρήματα στο τέλος του μήνα μεταξύ των μελών της οικογένειας για προσωπικές ανάγκες. Ή εισάγετε ξεχωριστές στήλες στον λογιστικό πίνακα εξόδων και εσόδων για το σκοπό αυτό. Διαθέστε ένα σταθερό χρηματικό ποσό σε όλους για τις επιθυμίες τους.

Παράδειγμα

Αυτός είναι ο τρόπος σωστής διαχείρισης ενός οικογενειακού προϋπολογισμού. Το παρακάτω παράδειγμα πίνακα δεν είναι η πιο προηγμένη μέθοδος. Αντίθετα, είναι κατάλληλο για αρχάριους. Μέσα από αυτό, μπορείτε εύκολα να μάθετε πώς να μοιράζετε τα οικονομικά για να μην πέσετε σε οικονομική τρύπα.

Ένας κατά προσέγγιση πίνακας εξόδων και εσόδων μοιάζει με αυτό.

| Αρθρο | Σχέδιο | Γεγονός | Διαφορά |

| Εισόδημα | 50 000 | 50 000 | 0 |

| Προϊόντα | 10 000 | 11 500 | -1 500 |

| Κοινοτικές πληρωμές | 5 000 | 4 500 | 500 |

| Οικιακά χημικά | 1 000 | 0 | 1 000 |

| Προσωπικές ανάγκες | 5 000 | 8 000 | -3 000 |

| Κατευθύνσεις | 10 000 | 7 000 | 3 000 |

| Συμπέρασμα | 31 000 | 31 000 | 0 |

| Αναβλήθηκε | 5 000 | 5 000 | 0 |

Αυτό, όπως ήδη αναφέρθηκε, απέχει πολύ από την πιο κοινή επιλογή για τη λογιστική του κόστους. Αλλά στην αρχή βοηθάει. Σε γενικές γραμμές, ο σχεδιασμός ενός οικιακού προϋπολογισμού είναι μια κρίσιμη στιγμή. Και συνιστάται να εμπιστευτείτε αυτή τη δραστηριότητα σε όσους είναι καλύτεροι σε αυτήν. Με λίγη υπομονή και δύναμη, μπορείτε εύκολα να μάθετε πώς να μοιράζετε χρήματα και να εξοικονομείτε καλά.

Ως παιδί, λίγοι από εμάς σκεφτήκαμε το ερώτημα από πού βρίσκουν οι γονείς μας τα χρήματα για όλες τις ανάγκες της οικογένειας. Φαινόταν ότι θα ήταν πάντα έτσι. Όμως ο χρόνος περνά, όλα αλλάζουν, κάνουμε οικογένειες, έχουμε τα δικά μας παιδιά και ο προγραμματισμός ενός οικογενειακού προϋπολογισμού μετατρέπεται σε ένα πιεστικό πρόβλημα. Και πρέπει να αναζητήσουμε τρόπους για να διαχειριστούμε «έξυπνα» τα χρήματα που κερδίζουμε, ώστε να μην ζήσουμε μέχρι το τέλος του μήνα με ασήμαντα.

Στις περισσότερες περιπτώσεις, τόσο ο σύζυγος όσο και η σύζυγος εργάζονται στην οικογένεια, παίρνοντας καλό μισθό, αλλά τελικά δεν μπορούν να αντέξουν πολλά. Για το λόγο αυτό, στην αρχή κιόλας της κοινής σας ζωής, πρέπει να συμφωνήσετε με τον σύντροφό σας για το πώς να προγραμματίσετε τον οικογενειακό προϋπολογισμό στο μέλλον.

Θα πρέπει να ληφθεί υπόψη ότι ο σχεδιασμός ενός οικιακού προϋπολογισμού είναι μια ατομική έννοια και σε κάθε οικογένεια διαμορφώνεται διαφορετικά. Απλά πρέπει να αξιολογήσετε σωστά την εργασία και να την εξετάσετε από αντικειμενική σκοπιά.

Ας μπούμε στο πρόβλημα

Κάποτε βασιζόσασταν μόνο στον εαυτό σας, αλλά τώρα, όπως φαίνεται, προσθέσατε έναν ακόμη στον δικό σας μισθό, αλλά για κάποιο λόγο δεν υπάρχουν ακόμα αρκετά χρήματα. Ποιός είναι ο λόγος? Αν λάβουμε υπόψη τις γυναίκες, τείνουν να ξοδεύουν τα κέρδη τους για τον εαυτό τους (ρούχα, καλλυντικά, αρώματα, κοσμήματα) ή να κάνουν δώρα σε συγγενείς ή φίλους. Οι άνδρες τείνουν να ξοδεύουν σημαντικά ποσά για τα δικά τους χόμπι και ποτέ δεν αρνούνται στον εαυτό τους φαγητό.

Είναι καλύτερα να βάλετε αμέσως το "i" - προτού προκύψουν διαφωνίες και διαφωνίες σχετικά με αυτό το θέμα. Είναι απαραίτητο να αποφασίσετε για τους στόχους για τους οποίους πρέπει να προγραμματίσετε έναν οικογενειακό προϋπολογισμό, καθώς και για τους σωστούς τρόπους. Ποιος ξέρει, ίσως ο σύζυγος να μην υποψιάστηκε καν πόσα χρήματα ξοδεύτηκαν σε απορρυπαντικά ή άλλα απαραίτητα μικροπράγματα. Και η σύζυγος δεν μπορεί να καταλάβει γιατί το «σιδερένιο άλογο» τραβάει τόσα πολλά χρήματα από την οικογένεια.

Κάθε άτομο που έχει ιδέα για το πώς να προσθέτει και να αφαιρεί μπορεί να αντιμετωπίσει τον προγραμματισμό ενός οικογενειακού προϋπολογισμού. Για σωστό προγραμματισμό, θα χρειαστείτε στοιχεία για τα οικογενειακά έξοδα για τους τελευταίους έξι μήνες. Εάν δεν είναι εκεί και δεν μπορείτε καν να θυμηθείτε σε τι ξοδεύτηκε ο τελευταίος μισθός σας, μην στεναχωριέστε. Το κύριο πράγμα είναι ότι έχετε επιθυμία και επιθυμία. Αλλά σε αυτή την περίπτωση, στην αρχή θα πρέπει να παρακολουθείτε τα έσοδα και τα έξοδα.

Τρόποι για να προγραμματίσετε έναν οικογενειακό προϋπολογισμό

Το πρώτο πράγμα εδώ είναι να καθοριστούν τα κύρια στοιχεία του οικογενειακού εισοδήματος. Τις περισσότερες φορές αποτελούνται από μισθούς, μπόνους, συντάξεις και υποτροφίες. Ένα διορατικό άτομο θα προσθέσει επίσης εισόδημα από μερίσματα, τόκους καταθέσεων, δώρα σε μετρητά και σε ορισμένες περιπτώσεις, μερική απασχόληση. Συμβαίνει ότι, για διάφορους λόγους, το τμήμα εισοδήματος γίνεται μικρότερο, τότε είναι λογικό να αναζητήσετε πρόσθετες πηγές εισοδήματος. Οι καθοριστικοί παράγοντες εδώ είναι η επιθυμία των συζύγων και η επινοητικότητα τους. Αν δεν είναι έτσι, τότε οι παρεξηγήσεις και τα σκάνδαλα λόγω έλλειψης χρημάτων είναι αναπόφευκτες.

Η κατάσταση με το αναλώσιμο είναι πολύ πιο περίπλοκη. Κάθε οικογένεια καθορίζει το δικό της βιοτικό επίπεδο (σε ορισμένες περιπτώσεις δεν είναι συγκρίσιμο με το εισόδημα). Αλλά για όλους, τα έξοδα κοινής ωφέλειας, τα ενοίκια για ενοικιαζόμενες κατοικίες, τα έξοδα για την εκπαίδευση των παιδιών και την ανάπτυξή τους παραμένουν υποχρεωτικά. Αυτό περιλαμβάνει επίσης τρέχοντα έξοδα, όπως μεταφορά, κινητές επικοινωνίες, καθώς και έξοδα για δώρα (στις περισσότερες περιπτώσεις, απροσδόκητα), διακοπές, διακοπές στο σπίτι και επισκέπτες. Για να υπολογίσετε τα ημερήσια έξοδα, θα πρέπει να διαιρέσετε το αναβαλλόμενο ποσό με τον αριθμό των ημερών μέχρι την ημερομηνία της επόμενης παραλαβής των χρημάτων. Εάν κάποια από αυτές τις ημέρες πρέπει να ξοδέψετε περισσότερα από το αναμενόμενο ποσό, τότε την επόμενη μέρα θα χρειαστεί να περιορίσετε τον εαυτό σας περισσότερο στις δαπάνες.

Βελτιστοποίηση κόστους

Πώς να προγραμματίσετε τον προϋπολογισμό του σπιτιού σας βελτιστοποιώντας τα έξοδα; Όλοι έχουν τη δυνατότητα να μειώσουν ανώδυνα 1-2 έξοδα.

Για παράδειγμα, οι ψυχολόγοι συμβουλεύουν να αποφύγετε να πάτε για ψώνια αμέσως μετά τη λήψη του μισθού σας. Είναι αυτή την ημέρα που ένα άτομο αισθάνεται πλούσιο, βιώνοντας μια αίσθηση ευφορίας, έστω και για σύντομο χρονικό διάστημα, γεγονός που αυξάνει την πιθανότητα «αλόγιστων» δαπανών.

Για να μειώσετε το κόστος των τροφίμων, πρέπει να αγοράσετε τα πάντα όχι στο δρόμο από τη δουλειά, αλλά, έχοντας φτιάξει μια λίστα με είδη παντοπωλείου για την εβδομάδα, πηγαίνετε μαζί του στην αγορά τα Σάββατα ή τις Κυριακές. Είναι καλύτερα να παίρνετε σπιτικά γεύματα στη δουλειά αντί να αφήνετε τα χρήματά σας σε καντίνες. Σε αυτή την περίπτωση, όχι μόνο θα κερδίσετε χρήματα, αλλά θα διατηρήσετε και την υγεία σας, καθώς η ποιότητα των πιάτων που παρασκευάζονται σε αυτά αφήνει πολλά να είναι επιθυμητά. Αλλά υπάρχει και εδώ μια απόχρωση. Μην τσιγκουνεύεστε ζωτικά προϊόντα όπως λαχανικά, φρούτα, φυσικούς χυμούς, γάλα, τυρί cottage, κρέας, αυγά, καθώς η θεραπεία για την έλλειψη μετάλλων και βιταμινών μπορεί να είναι πολύ πιο ακριβή.

Τα δάνεια, οι τραπεζικοί δανεισμοί και τα δάνεια μπορούν να μετατραπούν σε μια σοβαρή παγίδα χρέους για εσάς. Προσπαθήστε πρώτα να μάθετε από τους τραπεζικούς υπαλλήλους το συνολικό ποσό των πληρωμών που θα χρειαστεί να γίνουν. Διαφορετικά, με την πρώτη ματιά, οι «πολύ ευνοϊκές» συνθήκες μπορεί, με την πάροδο του χρόνου, να μετατραπούν σε μεγάλο βάρος για τον οικογενειακό προϋπολογισμό.

Κατά τη μελέτη του προϋπολογισμού για το σπίτι, αποδείχθηκε ότι ιδανικά το μισό από το εισόδημα της οικογένειας θα πρέπει να δαπανηθεί για τις απαραίτητες ανάγκες, το ένα τρίτο του προϋπολογισμού μπορεί να δαπανηθεί σε πράγματα που θα θέλατε να αγοράσετε, αλλά θα μπορούσατε να τα κάνετε χωρίς αυτά, και τα υπόλοιπα 17 % μπορεί να αποθηκευτεί. Αυτές οι οικονομίες μπορεί επίσης να χρειαστούν για μια «βροχερή μέρα» και να γίνουν ένα είδος αποθεματικού έκτακτης ανάγκης που θα σας φανεί χρήσιμο σε περίπτωση απροσδόκητων εξόδων. Ο πιο αποτελεσματικός τρόπος είναι να τα βάλετε στην άκρη στον τραπεζικό σας λογαριασμό, αναγκάζοντάς τα να δουλέψουν μόνοι σας και να μην ξαπλώσετε «στην κάλτσα σας» ως νεκρό βάρος. Όταν λάβετε τους πρώτους τόκους, θα μπορείτε να έχετε εισόδημα από την κατάθεσή σας για πρώτη φορά.

Ένα ακόμη σημείο πρέπει να ληφθεί υπόψη. Και οι δύο σύζυγοι θα πρέπει να κρατήσουν μέρος των χρημάτων για προσωπικά έξοδα. Δεν χρειάζεται να μετράτε σχολαστικά κάθε δεκάρα που θα ξοδέψει το καλύτερο μισό σας. Στην καλύτερη περίπτωση, αυτό θα οδηγήσει σε παρεξήγηση, και στη χειρότερη, θα οδηγήσει σε εκνευρισμό και απόρριψη. Χάρη στο να έχετε τα δικά σας χρήματα, θα έχετε την ευκαιρία να εκπλήξετε ο ένας τον άλλον με ή χωρίς λόγο.

Όσο για τα παιδιά, σύμφωνα με τους ψυχολόγους, χρειάζεται να τους δοθούν χρήματα για προσωπικά έξοδα. Χάρη σε αυτό, θα αναπτύξουν μια αίσθηση ανεξαρτησίας και αργότερα τα παιδιά θα μπορούν να προγραμματίσουν τα έξοδά τους χωρίς τη βοήθεια των γονιών τους.

Προγράμματα για οικιακή λογιστική

Όταν κάνετε τα πρώτα σας βήματα στον προγραμματισμό του προϋπολογισμού του σπιτιού σας, θα χρειαστεί συχνά να καθίσετε στο γραφείο σας με ένα σημειωματάριο και στυλό ή στον υπολογιστή σας για να αναλύσετε τα οικογενειακά σας έξοδα. Στην έκδοση "υπολογιστή", θα είναι καλύτερο για εσάς να εργαστείτε με το Excel, γιατί είναι σαφές: τόσο τα έσοδα όσο και τα έξοδα μπορούν να εισαχθούν σε έναν πίνακα που βρίσκεται σε ένα φύλλο και καλύπτονται με μια ματιά.

| Κατηγορία | Σε χρήματα | Σε ποσοστά | ||

|---|---|---|---|---|

| Σχέδιο | Γεγονός | Σχέδιο | Γεγονός | |

| ΕΙΣΟΔΗΜΑ: | ||||

| Σύζυγος | 29 000 | 49 | ||

| Γυναίκα | 14 000 | 24 | ||

| Οι υπολοιποι πηγές |

16 000 | 27 | ||

| ΕΞΟΔΑ: | ||||

| Επιτακτικός έξοδα |

23 000 | 32.6 | ||

| Προϊόντα | 5 500 | 7.75 | ||

| Περιεχόμενο αυτοκίνητο |

2 300 | 3.25 | ||

| Ψυχαγωγία | 2 500 | 3.54 | ||

| Προϊόντα οικιακής χρήσης | 1 000 | 1.42 | ||

| Αυτοφροντίδα | 1 900 | 2.7 | ||

| Εκπαίδευση | 30 000 | 42.5 | ||

| Διάφορα | 2 500 | 3.54 | ||

| Επιχείρηση | 1 900 | 2.7 | ||

| I T O G O: | ||||

| Εισόδημα | 59 000 | |||

| Κατανάλωση | 70 600 | |||

| Υπόλοιπο | -11 600 | |||

Εάν οι δυνατότητες του Excel δεν είναι αρκετές για εσάς, τότε μπορείτε να χρησιμοποιήσετε ένα από τα ειδικά αναπτυγμένα προγράμματα. Τα πιο δημοφιλή από αυτά, τα οποία έχουν κερδίσει την εμπιστοσύνη των χρηστών τα τελευταία χρόνια, είναι: «Οικονομικά οικονομικά» (400 ρούβλια), «Zhadyuga» (300 ρούβλια), «Λογιστική στο σπίτι» (500 ρούβλια), «Οικογενειακός προϋπολογισμός ”, Οικιακή Οικονομία, Ace Money and Money Tracker.

Εάν θέλετε να διαχειριστείτε τα προσωπικά σας οικονομικά εν κινήσει, χρησιμοποιώντας ένα smartphone ή tablet, τότε η καλύτερη επιλογή για εσάς θα ήταν να χρησιμοποιήσετε την οικιακή λογιστική «Alzex Finance» για iPad και iPhone, καθώς και «Simple Money» ή «Drebedengi». για αντρόιντ. Όλες οι εφαρμογές σάς επιτρέπουν να εισάγετε γρήγορα τα έξοδα και να διατηρείτε έναν οικογενειακό προϋπολογισμό σε λειτουργία πολλών χρηστών συγχρονίζοντας με μια ηλεκτρονική υπηρεσία. Αυτό σημαίνει ότι οι αλλαγές που γίνονται από οποιοδήποτε μέλος της οικογένειας θα αντικατοπτρίζονται τόσο στο πρόγραμμα όσο και στον διακομιστή. Χάρη σε αυτό, οποιοδήποτε μέλος του νοικοκυριού θα έχει πρόσβαση στα «γενικά οικογενειακά» έξοδα και θα μπορεί να επεξεργάζεται τα έξοδά του τόσο στο σπίτι από υπολογιστή όσο και σε κατάστημα ή άλλο μέρος από κινητό τηλέφωνο. Σε αυτήν την περίπτωση, δεν χρειάζεται να διακόψετε ξεχωριστά τα δεδομένα, καθώς το πρόγραμμα θα κάνει τα πάντα για το άτομο. Με τη βοήθεια τέτοιων εφαρμογών, μπορείτε να καταγράψετε τα έξοδα οπουδήποτε, να τραβήξετε φωτογραφίες αποδείξεων στο smartphone σας και να τις στείλετε στο οικογενειακό λογιστήριο για επεξεργασία.

συμπέρασμα

Μετά από 2-3 μήνες τήρησης αρχείων των εξόδων και των εσόδων σας, θα έχετε μια πιο ξεκάθαρη ιδέα για το πού πηγαίνουν τα χρήματά σας. Θα εντοπίσετε τα μεγάλα ή τα μικρά σας τρυπήματα ή, αντίθετα, θα βρείτε πολύ επικερδείς λύσεις.

Ελπίζουμε ότι με τη βοήθεια των συμβουλών μας θα μπορέσετε να καταλάβετε πώς να σχεδιάσετε σωστά έναν οικογενειακό προϋπολογισμό και γιατί αυτό είναι ακόμη απαραίτητο. Με την πάροδο του χρόνου, θα είστε σε θέση να αναπτύξετε τη δική σας ατομική προσέγγιση για την επίλυση αυτού του προβλήματος. Μάθετε να ζείτε διατηρώντας τα έσοδα και τα έξοδά σας υπό έλεγχο χωρίς να τα αφήνετε να σας ελέγχουν. Και κάτι ακόμα: να έχετε μαζί σας ένα περιορισμένο χρηματικό ποσό που σκοπεύετε να ξοδέψετε σήμερα για να μην μπείτε στον πειρασμό να αγοράσετε κάτι παραπάνω.

Το να ζεις με τις δυνατότητές σου δεν είναι ταλέντο, αλλά απλώς μια ορθολογική προσέγγιση των δικών σου εξόδων. Πώς να προγραμματίσετε τον προσωπικό σας προϋπολογισμό ώστε να έχετε πάντα αρκετά χρήματα; Απλώς μείνετε σε ένα απλό σχέδιο δαπανών, θέτοντας σωστά τις προτεραιότητες της ζωής σας. Έτσι, κατανείμετε ολόκληρο το μηνιαίο εισόδημά σας σύμφωνα με τη λίστα, λαμβάνοντας υπόψη την ανάγκη για κρατήσεις σε κάθε είδος:

- Υποχρεωτικές πληρωμές.

- για φαγητό.

- Εξοδα μεταφοράς.

- Ποσό για αγορά ρούχων.

- Εξοδα διασκέδασης.

- Ταμείο έκτακτης ανάγκης.

- Άθικτη αποταμίευση.

Ένα πλήρες σύστημα θα είναι ακριβώς αυτό όπου κάθε ένα από τα άρθρα έλαβε το μηνιαίο μερίδιο χρηματοδότησης. Τώρα ας αναλύσουμε την ορθότητα του προγραμματισμού των προσωπικών εξόδων. Ίσως θα πρέπει να επανεξετάσετε κάποιες θέσεις για να μην απογοητευτείτε από τη δουλειά της δομής του προσωπικού κόστους, αλλά να αξιολογήσετε και να κατανοήσετε επαρκώς τα οφέλη της.

Υποχρεωτικές πληρωμές

Στοιχείο εξόδων για δάνεια, ενοίκια, τακτικές μεταφορές χρημάτων. Είναι βέλτιστο εάν δεν υπερβαίνει το 20% του μηνιαίου εισοδήματος. Διαφορετικά, άλλα στοιχεία κόστους θα πρέπει να περικοπούν σοβαρά και το κόστος «ψυχαγωγίας» θα πρέπει να εξαιρεθεί προσωρινά από το πρόγραμμα. Διαφορετικά, η ποιότητα ζωής θα υποφέρει για αρκετά μεγάλο χρονικό διάστημα. Και αυτός είναι ένας άμεσος δρόμος προς την κατάθλιψη. Όταν το ποσοστό των υποχρεωτικών πληρωμών υπερβαίνει κατά πολύ το 20% (για παράδειγμα, πληρώνετε για ένα ενοικιαζόμενο διαμέρισμα), το ποσό του προσωπικού εισοδήματος θα πρέπει να προσδιορίζεται αμέσως από τον αριθμό μείον το στοιχείο των υποχρεωτικών πληρωμών. Με την αποπληρωμή των δανείων σας και την μη απόκτηση νέων χρεωστικών υποχρεώσεων, μειώνετε σημαντικά αυτό το στοιχείο στον όγκο της χρηματοδότησης. Και αυτό είναι που πρέπει να επιδιώξουμε.

Έξοδα διατροφής

Δεν πρέπει να είναι μικρότερο από το 30% του μισθού. Είναι ιδιαίτερα βολικό να υπολογίσετε εάν έχετε συνηθίσει να τρώτε στο σπίτι. Είναι και οικονομικό και πλήρες. Αλλά αν πρέπει να δειπνήσετε έξω από τη δική σας κουζίνα, το κόστος φαγητού χωρίζεται σε 2 είδη. Και αν το τραπέζι του σπιτιού δεν απαιτεί ιδιαίτερη προσοχή, θα πρέπει να καθορίσετε ένα ημερήσιο όριο για μεσημεριανά γεύματα και δείπνα σε ένα καφέ. Μπορεί να ξεπεραστεί μόνο με τη μείωση του ημερήσιου κόστους του φαγητού στο σπίτι. Για ευκολία, μπορείτε να κρατήσετε ένα μικρό σημειωματάριο που ελέγχει τα έξοδα φαγητού. Όταν αγοράζετε είδη παντοπωλείου σήμερα, προσπαθήστε να εξοικονομήσετε χρήματα για να αυξήσετε το επίδομά σας για το αύριο.

Εξοδα μεταφοράς

Η μετακίνηση στην πόλη δεν είναι φθηνή. Για μια μέρα δραστήριας ζωής σε μια μητρόπολη, δαπανώνται ένα εντυπωσιακό χρηματικό ποσό για ταξίδια. Δυστυχώς, αυτό το στοιχείο εξόδων πολύ συχνά ξεχνιέται, όταν αξίζει σοβαρής προσοχής. Θυμηθείτε πόσες φορές την ημέρα χρησιμοποιείτε τα μέσα μαζικής μεταφοράς, υπολογίστε το κόστος μετακίνησης στον χώρο εργασίας σας και πίσω. Τα αποτελέσματα θα εκπλήξουν κάποιους. Σε κάθε περίπτωση, το ποσό αυτό αξίζει ιδιαίτερης προσοχής. Έως και 10% του μισθού σας δαπανάται μερικές φορές μόνο για ταξίδια. Προσπαθήστε να εξοικονομήσετε χρήματα εδώ. Αγοράστε ταξιδιωτικά και συνδυασμένα εισιτήρια, επωφεληθείτε από τις εκπτώσεις του αερομεταφορέα.

ΑΓΟΡΑΖΟΝΤΑΣ ΡΟΥΧΑ

Αυτό είναι ένα αθροιστικό στοιχείο. Δεν είναι απαραίτητο να αγοράζετε νέα πράγματα κάθε μήνα, αλλά καλό είναι να προσθέτετε συνεχώς οικονομίες σε αυτό το στοιχείο εξόδων. Με αυτόν τον τρόπο, δεν θα υπάρχει έντονη έλλειψη κεφαλαίων κατά τις εποχιακές αγορές εξωτερικών ενδυμάτων και παπουτσιών. Βάζοντας περίπου το 15% του μηνιαίου εισοδήματός σας εδώ, μπορείτε σταδιακά να προσφέρετε στον εαυτό σας μια αρκετά αξιοπρεπή ντουλάπα. Είναι σαφές ότι ένα μέρος αυτής της εξοικονόμησης θα δαπανάται συνεχώς σε λευκά είδη και απαραίτητα αξεσουάρ, αλλά αυτή η δαπάνη θα είναι ελάχιστα αισθητή εάν τα χρήματα για ρούχα διατίθενται κάθε μήνα σε ένα καθορισμένο ποσό.

Αναψυχή και ψυχαγωγία

Απαραίτητη πτυχή. Αυτές οι εξοικονομήσεις μπορούν να λάβουν υπόψη μακροπρόθεσμες ανάγκες (για διακοπές), ή μπορούν να δαπανηθούν σε καθημερινή βάση. Όλοι έχουν ένα χόμπι. Σε όλους αρέσει να συναντούν φίλους σε ένα καφέ μετά από μια εβδομάδα δουλειάς. Κάποιοι είναι ευχαριστημένοι με τους συλλόγους. Είναι σημαντικό να καταλάβουμε ότι η ακριβή διασκέδαση δεν πρέπει να είναι συχνή. Αυτό, σε κάποιο βαθμό, διαφθείρει. Το 15% του δικού σας προϋπολογισμού θα είναι αρκετό για να χαλαρώσετε πλήρως. Και εναπόκειται σε εσάς να αποφασίσετε αν θα ξοδέψετε αυτά τα χρήματα αμέσως ή θα εξοικονομήσετε χρήματα για ένα ταξίδι στο εξωτερικό κατά τη διάρκεια των διακοπών σας. Μπορείτε να συνδυάσετε απολαύσεις αν προσεγγίσετε το θέμα με σύνεση.

Απροσδόκητα έξοδα

Παίρνουν τουλάχιστον το 5% του μισθού. Είναι επίσης καλύτερο να εξοικονομήσετε αυτά τα χρήματα, επειδή τα απρογραμμάτιστα έξοδα μπορεί να είναι εντυπωσιακά. Κανείς δεν έχει ανοσία από ασθένειες που απαιτούν φαρμακευτική αγωγή. Οποιοσδήποτε μπορεί να αντιμετωπίσει βλάβη στο πλυντήριο ρούχων όταν χρειάζεται να καλέσει έναν τεχνικό για κάτι.

Άθικτο απόθεμα

Το 5% του εισοδήματος αποστέλλεται εδώ. Αυτές οι οικονομίες δεν πρέπει να αγγίζονται σε καμία περίπτωση. Ο καθένας χρειάζεται ένα προσωπικό ταμείο σταθεροποίησης εάν προκύψουν εξαιρετικές ή δύσκολες συνθήκες ζωής. Με τα χρόνια μεγαλώνει και σχηματίζει ένα απόλυτα αξιόπιστο στήριγμα. Ως εκ τούτου, φυσικά, είναι ανεκτίμητη.

- Σε επαφή με 0

- Google+ 0

- Εντάξει 0

- Facebook 0