Для большинства граждан РФ ипотека стала самым доступным инструментом приобретения собственного жилья. Снижение ипотечных ставок в условиях стабилизации цен на недвижимость привлекает все больше людей и обеспечивает рост доступности этой услуги для населения. Почему ипотека становится все более востребованным методом улучшения жилищных условий? Какие тенденции характерны для рынка ИЖК? Какова динамика развития ипотечного рынка? Постараемся подробно ответить на эти и другие вопросы в данной статье.

Основные показатели рынка за 2014-2017 гг.

Согласно данным Центробанка 1 июля 2017 года на территории РФ действовало 589 кредитных организаций, 423 из которых предоставляли гражданам ипотечные жилищные кредиты. Для сравнения - в 2014 году таких организаций было 635, в 2015 году - 574, в 2016 году - 499. Такое снижение в числе организаций, занимающихся предоставлением ИЖК, объясняется не столько экономическим положением в стране или уменьшением спроса на такие услуги, сколько прекращением деятельности самих кредитных организаций в результате банкротства или ликвидации по другой причине. Тенденции к сокращению наметились именно в 2014 году, поскольку в предыдущих периодах рынок ИЖК характеризовался ростом количества таких организаций - в 2009 году их было 571, а к 2013 году эта цифра увеличилась до 665. В таблице ниже отражены основные показатели, характеризующие динамику ипотечного рынка в последние годы.

Таблица - Тенденции, характерные для рынка ИЖК в 2014-2017 гг.

| Характерные особенности

|

Временной период

|

|||

|---|---|---|---|---|

| 1.01.2014 - 31.12.2014

|

1.01.2015 - 31.12.2015

|

1.01.2016 - 31.12.2016

|

1.01.2017 - 30.06.2017

|

|

| Количество ИЖК, млрд. руб.

|

1 012 800 шт. на сумму 1764,1

|

699 510 шт. на сумму 1161,7

|

856 461 шт. на сумму 1473,3

|

423 486 шт. на сумму 773,0

|

| Доля ИЖК, заключенных в рублях

|

1 012 064

|

699 419

|

856 427

|

423 482

|

| Долг, млрд. руб.

|

В руб. - 3391,9; в валюте - 136,5

|

В руб. - 3851,2; в валюте - 131,1

|

В руб. - 4421,9; в валюте - 71,2

|

В руб. - 4616,3; в валюте - 54,6

|

| Сумма рефинансированных ИЖК, млрд. руб.

|

228,2

|

80,3

|

114,5

|

83,1

|

| Объем досрочно погашенных ипотек, млрд. руб.

|

530,6

|

477,1

|

611,4

|

347,3

|

Источник: ЦБ РФ

Таким образом, в условиях отсутствия роста доходов граждан и сокращения инвестиционного спроса в 2015 году наметилось падение абсолютных показателей ИЖК. Но уже в 2016 году ситуация начала меняться и этот показатель приблизился к уровню 2014 года, несмотря на снижение количества банков. За первые 6 месяцев 2017 года показатель вырос на 16,3% по сравнению с тем же временным отрезком 2016. В 2014 году наметился рост количества ипотечных кредитов, выданных в рублях, а ИЖК в валюте сократилось в 2,5 раза на фоне ослабления рубля. При этом в 2015 году количество уменьшилось в 1,4 раза из-за сокращения объема кредитования на 34%. В 2016 году наметился рост в 1,2 раза на фоне увеличения объема кредитования на 27,2%, при этом ИЖК в валюте снова сократилось в 2,7 раза. В 2017 году сохранялись тенденции предшествующего года. За рассматриваемый период значительно увеличилась задолженность по ИЖК в рублях и снизилась в иностранной валюте.

Динамика средневзвешенной ставки в 2012-2017 гг.

Кредитный портфель любого банка состоит из нескольких видов кредитов, которые могут быть как долгосрочными, так и краткосрочными и другими. Ставки таких кредитов зачастую различаются между собой, и для того чтобы знать общую стоимость всех имеющихся займов, было разработано специальное понятие - средневзвешенная процентная ставка (СПС). Она является отражением средней процентной ставки по всем кредитам, выданным банковскими организациями. На рисунке 1 представлена динамика изменения СПС с 2012 по 2017 год и дан прогноз на 2018.

Рисунок 1 - Средневзвешенная процентная ставка по выданным ипотечным кредитам в 2012-2017 гг. в валюте и рублях

Источник: аналитические материалы Центробанка РФ «О состоянии рынка ипотечного жилищного кредитования» за 2014, 2015, 2016, первое полугодие 2017 года

Как видно из графика, в 2012 году СПС в рублях составила 12,3% (что на 0,4 пункта выше аналогичного показателя 2011 года), а в валюте - 9,8% (рост на 0,1%). В 2013 году СПС существенно не изменились и составили 12,4 и 9,6% в рублях и валюте соответственно. В 2014 году изменения были совсем незначительные - 12,45 и 9,25%. В 2015 наблюдалось повышение ставок по предоставленным ИЖК - 13,35 и 9,82%. В 2016 году наметились тенденции к снижению, поскольку СПС в рублях уменьшились на 0,87 процентных пунктов, а в валюте - на 1,17 и составили 12,48 и 8,65% соответственно. В первом полугодии 2017 наблюдалось значительное снижение процентных ставок по предоставленным ИЖК в рублях и иностранной валюте при увеличении сроков кредитования - 11,5 и 6,75% в рублях и валюте. При этом уже в ноябре рублевый показатель составил 10,9%. Согласно прогнозу Т. Власовой, начальника отдела ипотеки ГК «Инград», в 2018 году СПС может опуститься до рекордных 8-8,5%.

Сколько ипотек было оформлено в регионах РФ?

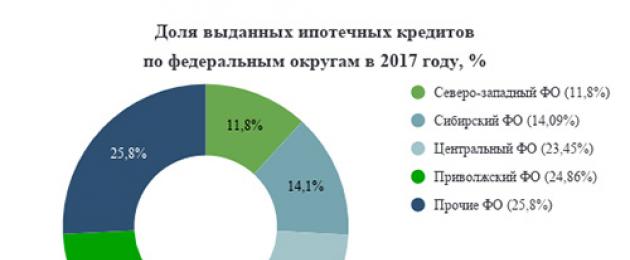

Лидирующие позиции в оформлении ипотечных кредитов занимает Приволжский федеральный округ, где было заключено 270 294 ИЖК на 403 282 000 рублей. На второй позиции среди округов находится Центральный ФО, в нем было заключено 254 969 договоров кредитования из 1 086 940 по всей Российской Федерации. При этом 62 505 ИЖК приходится на Москву, а 56 646 - на Московскую область, что является рекордом среди субъектов РФ. Третье место по округу занимает Воронежская область, где было выдано 16 511 кредитов на ипотеку. Меньше всего ипотечных кредитов было оформлено в Северо-Кавказском ФО - 24 281 единицы. На рисунке 2 представлены доли выданных ИЖК на первичном рынке по федеральным округам РФ в 2017 году.

Рисунок 2 - Доля выданных ипотечных кредитов по ФО в 2017 году

Расчет «Страхового портала» по статистическим данным ЦБ РФ

Средневзвешенная процентная ставка по округам разнится незначительно. Так, в Центральном ФО она равна 10,64%, в Северо-Западном - 10,65%, в Южном - 10,7%, в Северо-Кавказском - 10,72%, в Приволжском - 10,6%, в Уральском - 10,65%, в Сибирском - 10,66%, в Дальневосточном - 10,57%. Среди субъектов РФ можно выделить 2 региона с самой высокой и самой низкой процентной ставкой по ипотеке - это Республика Крым (11,24%) и Чувашия (10,42%).

Стоимость ипотеки в новостройках и на вторичном рынке

Согласно данным Агентства ипотечного жилищного кредитования в 2017 году на 6 процентных пунктов выросла доля населения, которому доступна ипотека, и составила 43%. Основными факторами роста стали снижение ставок и реальных цен на недвижимость за вычетом инфляции. К сравнению - еще в 2012 году такая доля населения составляла всего 29%. Снижение ставок привлекательно для граждан, поскольку снижается и размер ежемесячного платежа по кредиту, а экономия за весь срок может достигнуть 45%. В условиях дорогостоящего жилья (как на первичном, так и на вторичном рынке) этот факт является одним из решающих в выборе ипотечного кредитования. На рисунке 3 представлены средние цены на 1 кв. м. на вторичном рынке и в новостройках.

Рисунок 3 - Динамика цен на рынке недвижимости РФ в 2012-2017 гг.

Расчеты Банки.ру по данным Банка России и Росстата

Увеличение цен на недвижимость обусловлено тем, что строительный рынок до сих пор не оправился от экономического кризиса. Динамика ввода жилья в эксплуатацию замедляется уже несколько последних лет, что можно объяснить как спадом продаж в 2015 году, так и сокращением долевого финансирования и кредитования застройщиков. Посткризисный период показал наиболее худшие показатели по инвестированию в жилую недвижимость. Так, в первом полугодии 2016 года эта цифра была равна 239 млрд. руб., а за тот же период 2017 года - всего 194 млрд.руб.

Объем выданных кредитов ведущими банками за 2017 год

Доля ипотечных кредитов в совокупном портфеле российских банков превышает 11%. По итогам 2017 года эта цифра была равна 10,6%. Около 90% совокупного портфеля приходится на кредиты (в том числе и розничные), выданные 30 крупнейшими банками РФ. В ипотечном кредитовании традиционно лидируют 2 банка - Сбербанк и ВТБ. Причем первый в 2017 году выдал больше половины всех ипотечных кредитов на общую сумму более 1 триллиона рублей. Ипотечный портфель Сбербанка вырос на 17%.

ВТБ сравнительно намного отстает от своего конкурента - ипотечных кредитов в 2017 году было выдано более чем на 430 миллиардов рублей, а кредитный портфель вырос только на 11%. Более 70% всей ипотеки приходится именно на эти 2 банка, но есть и другие игроки рынка, имеющие немаловажное значение для его развития. Объемы выданных ими ипотечных кредитов представлены на рисунке 4.

Рисунок 4 - Объем выданных ипотечных кредитов ведущими банками РФ в 2017 году

По данным обзора АИЖК «Итоги развития рынка ипотеки и жилья в 2017 г.»

По состоянию на 1 января 2018 года объем ипотечного портфеля банков достиг 5,34 триллиона рублей, из них 1,12 триллиона - ипотечные кредиты на приобретение жилья на первичном рынке (в новостройках). За 2017 год граждане РФ приобрели 2,85 миллиона квартир (или иных жилых помещений), что соответствует спросу на жилье 2016 года. Спрос на новостройки также сохранился на прежнем уровне - 621 тысяча договоров в 2017 году против 620 тысяч в 2016. На вторичном рынке было совершено около 2,23 миллиона сделок. Доля сделок по ипотеке на вторичном рынке составила 31%, на первичном - 50%, в первом случае средний размер ипотечного кредита был равен 1,74 миллиона рублей, во втором - 2,12 миллиона.

Заключение

По итогам 2017 года сохраняется высокая концентрация спроса и предложения, особенно это заметно в 10 регионах РФ: Москве и области, Санкт-Петербурге, Тюменской области, Татарстане, Свердловской области, Башкортостане, Краснодарском крае и других областях. Высокие объемы жилищного строительства в этих регионах поддерживается более высокими заработными платами и активным развитием ипотечного кредитования. На долю этих регионов приходится 48% всех оформленных ипотек в 2017 году.

Объем выдачи ипотечных жилищных кредитов за январь-февраль 2016 года составил 117 287 шт. на общую сумму в 204,4 млрд руб., прирост рынка составил 27,4% в количественном и 36,2% в денежном выражении к аналогичному периоду прошлого года. 99,99% из всех выданных кредитов было выдано в рублях.

Основные показатели по рынку:

В феврале 2016 объем рынка ипотечного жилищного кредитования составил 142,6 млрд руб. (80 158 кредитов), что на 79,3% выше, чем в феврале 2015 года. При этом стоит отметить, что с начала 2015 года февраль 2016 стал первым месяцем, показавшим положительную динамику рынка (по сравнению с аналогичным месяцем прошлого года).

Средняя сумма по выданным с начала года кредитам составила 1,74 млн руб. Средняя сумма ипотечного кредита по итогам 2015 г. была 1,66 млн руб.

Средневзвешенная ставка по выданным с начала года кредитам в рублях составила 12,22%, что на 2,23 п.п. ниже, чем за январь-февраль 2015.

В феврале 2016 средневзвешенная ставка по кредитам в рублях составила 12,1%, что является минимальным значением, начиная с апреля 2014 года. Подобное снижение ставки в первую очередь связано с влиянием государственной субсидии.

Средневзвешенный срок кредитования по выданным за январь-февраль 2016 кредитам в рублях сохранился на уровне 15 лет, практически не изменившись за последние несколько лет.

Региональная структура выдачи кредитов по итогам года была следующей: 21,1% от объема всех выданных ипотечных кредитов пришлось на Московский регион, 9,9% – на Санкт-Петербург и Ленинградскую область (год назад аналогичные показатели составляли 20,3% и 7,6% соответственно).

Общий объем задолженности по ипотечным жилищным кредитам на 01.03.2016 составил превысил 4 трлн руб. и составил 4 063,1 млрд руб., увеличившись за год на 14,0%.

Уровень просроченной задолженности (на основании данных формы отчетности кредитных организаций 0409115 «Информация о качестве активов кредитной организации») с просроченными платежами от 91 дней на 01.03.2016 составил 3,21% (на начало года показатель составлял 3,03%, на 01.03.2015 – 2,31%).

Заметную роль в январе-феврале 2016 г. играла государственная поддержка ипотечного кредитования:

По данным Министерства Финансов объем выдачи кредитов по государственной субсидии за январь-февраль 2016 составил 59 951 шт. на сумму 110,5 млрд руб., что равняется 51,1% от общего количества выданных с начала года кредитов, 54,0% от объема выданных кредитов.

При этом февраль стал рекордным месяцем по выдаче с начала запуска субсидии – объем выдачи составил 42 951 кредитов на сумму 79,6 млрд руб.

Общий объем выдачи по государственной субсидии с марта 2015 по февраль 2016 составил 270 590 кредитов на сумму 484,7 млрд руб. (37,7% от количества всех выданных кредитов, 40,3% от всего объема в денежном выражении).

Ожидается, что в 2016 году при сохранении текущей экономической ситуации объем рынка сохраниться на уровне 2015 года.

В прошлом месяце было выдано 35,29 тысячи кредитов на 60,76 млрд рублей. При этом "средний чек" по ипотечным кредитам увеличился с 1,69 до 1,72 млн рублей. За первый месяц 2017 года общее количество новых кредитов в сегменте ипотеки упало на 18%, до 22,51 тысяч кредитов, а объемы кредитования уменьшились на 15% и составили 38,24 млрд рублей.

Но и в целом в феврале произошел спад кредитной активности населения. Данные шести сотен кредитных организаций, передающих информацию в бюро, свидетельствуют о том, что всего за прошлый месяц банки выдали 1,74 млн новых кредитов общим объемом более 235,02 млрд. руб. В годовом отношении количество кредитов и объемы кредитования снизились на 8%.

В ОКБ, впрочем, ожидают сохранения стабильного спроса на ипотеку в течение этого года. Как отметил генеральный директор ОКБ Даниэль Зеленский, значительное снижение в сегменте ипотечного кредитования связано не с падением рынка в этом году, а с рекордными показателями февраля прошлого года. Февраль 2016 года стал рекордным по количеству и объему ипотечных выдач за все месяцы 2015-2016 гг.

Между тем, самой популярной причиной отказа россиян от ипотеки является страх потенциальных заемщиков не выполнить условия договора, отметили эксперты банком "ДельтаКредит", который провел опрос потенциальных заемщиков в официальной группе банка "Вконтакте". Эту причину отказа от ипотечного займа назвали почти половина (47%) респондентов, которые не уверены в стабильности своих доходов. Почти 20% опрошенных не подходят под требования для одобрения. Еще 15% соотечественников "не доверяют банкам", 5% уверены в том, что "арендовать выгоднее", еще 4% предпочли рассрочку от застройщика.

Но ситуацию драматизировать не стоит, комментирует происходящее генеральный директор компании "Мани Фанни" Александр Шустов. По его словам, мы наблюдаем вполне логичное, с учетом экономической конъюнктуры, возвращение рынка ипотечного кредитования к норме, скорректированной с учетом влияния снижения реальных располагаемых доходов россиян и высокого уровня закредитованности, который, несмотря на возвращение показателя в среднем по стране к отметкам 33%, в ряде регионов по-прежнему превышает 60-65%.

Более того, полагает эксперт, если говорить именно о феврале, то 42-процентное снижение во многом обусловлено эффектом высокой базы, поскольку именно год назад мы наблюдали пиковые значения по числу заявок и выданных жилищных кредитах. А все ли действительно так плохо? По итогам прошлого года объем выданных ипотечных кредитов вырос на 27%, за 12 месяцев было выдано 1,47 трлн рублей, что позволило нарастить портфель ИЖК до 4,49 трлн рублей. При этом ипотечные заемщики по-прежнему остаются самыми дисциплинированными, даже несмотря на 20% рост займов с просрочкой свыше 90 дней.

Справедливости ради стоит отметить, что число таких проблемных кредитов едва превышает 42 тысячи, что не является хоть сколько-нибудь дестабилизирующим фактором для банковской системы с учетом того, что свыше 80% всей выданной ипотеки по-прежнему приходится на 5 крупнейших банков. Так вот снижение показателей в текущем году к рекордному для рынка 2016-му, как уже было сказано, во многом объясняется эффектом высокой базы и возвращением к норме, но чем такое возвращение объяснить?

Во-первых, объясняет Александр Шустов, сами банки, с учетом роста объемов просроченной задолженности по всем видам кредитных продуктов, а так же все высокого уровня закредитованности населения, начали возвращаться к ужесточению политики оценки кредитоспособности населения. Интересно, что по итогам прошлого года, несмотря на 30% рост числа вновь поступивших заявок на кредит, было одобрено лишь 10%. С учетом сворачивания программы льготного ипотечного кредитования, на мой взгляд, в этом году банки будут сокращать число новых кредитов в том числе и ипотечных во избежание роста портфелей просрочки, по итогам года падение числа вновь выданных жилищных кредитов к прошлому году может составить 25-30%.

Во-вторых, указывает аналитик, как уже было сказано, доходы населения продолжают демонстрировать негативную динамику. По итогам только прошлого года реальные располагаемые доходы населения упали почти на 6%, при этом в январе номинальные доходы, средняя заработная плата по стране снизилась ниже 36 тысяч рублей. Наконец, даже согласно официальным прогнозам ЦБ, в этом году нефть может вернуться к отметкам вблизи $40 за баррель, а это чревато возникновением очередного витка обесценивания рубля, рублевых зарплат и рублевых же сбережений.

Население, активно совершавшее отложенные покупки, в том числе и на рынке недвижимости, в прошлом году за счет сформированных в докризисные годы сбережений, новых сбережений практически не формирует в отсутствие такой возможности, как следствие снижается уровень уверенности в способности исполнять обязательства по ипотечным кредитам. И, несмотря на то, что ставки по ипотеке уверенно ползут вниз к уровням 11-12%, что делает покупку недвижимости в целом выгодным как никогда, средства на формирование первого взноса и дальнейшее погашение есть только у очень узкой прослойки населения крупнейших городов, где благосостояние населения традиционно выше, равно как и цены на жилье. Снижение ставок со стороны ЦБ и, как следствие, крупнейших банков, считает Шустов, вряд ли позволит существенно повысить интерес россиян к ипотеке при сохранении негатива в экономике и в отсутствии скорейшего роста благосостояния.

Первые два месяца 2017 по сравнению с аналогичным периодом прошлого года были не слишком выдающимися в сегменте ипотечного кредитования, признает, в свою очередь, управляющий Санкт-Петербургским филиалом Росгосстрах Банка Елена Верёвочкина. Это связано с тем, объясняет она, что февраль 2016 года выдался рекордным в связи с перспективой окончания программы господдержки и ее последующей отмены после 01 марта 2016 года. В результате программу продлили до конца 2016 года, что позволило увеличивать динамику выдач жилищных ипотечных кредитов. И это было, очевидно, правильное решение, которое в значительной степени стимулировало рынок. Т.е. рынок и заемщики существенно поддерживались государством.

С 2017 года программа больше не работает, а рынок и заемщики остались один на один друг с другом. Рынок переживает переходный период, и в этой связи сравнительный анализ с предыдущими периодами не очень уместен. Между тем, продолжает эксперт, общая конъюнктура складывается довольно благоприятно. Средневзвешенная ставка по ипотеке снижается; Банк России на последнем совещании несущественно снизил ключевую ставку, что, безусловно, является сигналом рынку на предстоящее снижение ипотечной ставки; инфляция соответствует ожиданиям, предложения на рынке превышают спрос; цены на недвижимость «зависли».

В целом, полагает Елена Веревочкина, это говорит о готовности рынка к существенному росту. Однако катализатором роста может стать только спрос, который необходимо либо искусственно стимулировать (как с программой гос.поддержкой), либо создавать условия для его естественного развития. Глобально, по мнению эксперта, ситуация в экономике пока остается без каких-либо изменений: граждане по прежнему демонстрируют сберегательное поведение, а реальные доходы россиян не растут, т.е. спрос остался на прежнем уровне. В этой связи не стоит ждать какого-то взрывного роста ипотеки в 2017 году. Наиболее вероятно, объемы кредитования будут сопоставимы с объемами 2016 года с небольшой положительной динамикой, что, в принципе, будет неплохим результатом в текущих рыночных условиях при отсутствии поддержки сегмента государством.

Рынок ипотечного кредитования как в РФ, так и в Петербурге (без данных за декабрь) показал значительный рост: с января по ноябрь 2016 объем выданной ипотеки вырос на 38%. Такой рост во многом был обеспечен ипотекой с господдержкой. На нее пришлось 57% объема всех выданных в Петербурге и Ленобласти жилищных кредитов. Также с помощью этой программы была выдана практически вся ипотека на новостройки.

Серьезных тенденций к снижению числа ипотечных сделок в 2017 году не наблюдается даже в связи с отменой программы ипотеки с господдержкой. Однако по итогам 2017 года довольно не просто будет добиться тех же результатов, что в 2016 году.

Ипотека с господдержкой - основная причина роста

Рост объема выдачи и доли ипотеки на строящиеся квартиры обеспечили сравнительно низкая процентная ставка (до 11% годовых) и повышенное внимание СМИ к ипотеке с господдержкой. Так, в первом квартале 2016 года благодаря информационному фону, созданному СМИ, потенциальные заемщики узнали о том, что программа по ипотеке с господдержкой может не быть продлена на 2016 год, что стимулировало ажиотажный спрос на нее.

Ипотека на вторичном рынке оказалась для покупателей менее привлекательной. Во многом это объясняется тем, что ставки на нее снизились до комфортных 11,5-12,5% годовых только в 3-4 квартале прошлого года.

Показатели по выданным ипотечным жилищным кредитам (по данным ЦБ РФ)

|

Январь-Ноябрь 2014 |

Январь-Ноябрь 2015 |

Январь-Ноябрь 2016 |

||||

|

Количество, единиц. |

Объем, млн. руб. |

Количество, единиц. |

Объем, млн. руб. |

Количество, единиц. |

Объем, млн. руб. |

|

|

Российская Федерация |

||||||

|

Ленинградская область |

||||||

|

г. Санкт-Петербург |

||||||

|

Суммарно Ленинградская область и г. Санкт-Петербург |

||||||

Как показывают приведенные данные, объем выдачи ипотечных жилищных кредитов в Петербурге и ЛО в период с января по ноябрь 2016 года вплотную приблизится к результатам рекордного 2014 года. При этом в 2016 году сравнении с 2014 годом произошло снижения средней суммы ипотечного кредита с 2,23 млн. руб. до 2,07 млн. руб. Соответственно, можно констатировать, что в 2016 году было выдано рекордное количество кредитов за все время существования ипотечного рынка.

Изменения на конец 2016 года по отношению к аналогичным периодам 2014 и 2015 гг. (Январь-Ноябрь)

В 2016 году в сравнении с 2015 годом заметно вырастет не только общий объем кредитования (упомянутые ранее 38%) но и средняя сумма кредита. Так она составила 2,07 млн.руб. в 2016 году против 2 млн. руб. в 2015 году.

Можно предположить, что в 2017 году объем кредитования сохранится на уровне 2016 года, а средняя сумма кредита останется прежней или даже снизится. В пользу этого предположения говорит тот факт, что на жилищном рынке не наблюдается предпосылок к росту цен, а значит и сумм сделок и кредитов. При этом сохранение объемов выдачи ипотеки может остаться на уровне 2016 года, если в жилищное кредитование в 2017 году будут вовлечены новые заемщики, ориентирующиеся на менее дорогие квартиры. Предположение о том, что средняя сумма кредита будет уменьшаться подтверждает и явная тенденция к снижению средней площади квартиры в домах эконом-класса, покупатели которых являются самыми активными заемщиками.

Объем выданных ипотечных кредитов, Январь-Ноябрь 2014-2016 гг.

Количество выданных ипотечных кредитов, Январь-Ноябрь 2014-2016 гг.

(суммарно по Санкт-Петербургу и Ленинградской области)

Количество выданных ипотечных кредитов, 2014-2016

Прогноз ипотечных ставок на первый квартал 2017 года

С окончанием программы господдержки на первичном рынке увеличился диапазон процентных ставок. Теперь лучшие предложения составляют 11,5-13%, причем разброс ставок стал шире. Многие банки не поторопились снижать собственные ставки до уровня действовавших при господдержке 12%. Т.е. формально у многих банков в 2016 году было 2 типа ставок: по господдержке 10,5-12% годовых, и собственная на уровне 13-14%. Теперь действует только своя, более дорогая для заемщика, программа. Иными словами, значительная часть банков взяла паузу в снижении собственных ставок на новостройки, они присмотрятся к тому, как будут реагировать клиенты и банки-конкуренты в новых условиях. Другая часть банков постаралась предвосхитить отмену господдержки и уже с начала года кредитует новостройки под 11,5-12,5 %, но таких предложений явно меньше, чем в прошлом году. Те, кто не снизил ставку и оставил ее на уровне 13% и выше, уже в ближайшие месяцы начнут ее снижать, и нас ждет поток новостей об улучшении условий кредитования.

Помимо незначительного повышения ставок на итог первого квартала 2017 года окажет влияние и тот факт, что ожидая свертывания господдержки, покупатели новостроек уже заранее одобрили кредиты в 2016 году.

Итак, ипотека на первичном рынке жилья будет выдаваться в первом квартале текущего года чуть менее активно, чем в прошлом году. Произойдет перераспределение выдачи ипотеки в пользу банков, оперативно снизивших ставку.

Несмотря на то, что благодаря последним событиям ставки на первичном и вторичном рынке недвижимости стали соизмеримыми, что позволило вторичному рынку выглядеть более привлекательным для заемщиков, все же представляется маловероятным, что вторичный рынок сумеет компенсировать временное снижение объемов на рынке новостроек.

Итак, ожидается, что первый квартал 2017 года будет богат на новости об изменении ставок и условий кредитования в лучшую сторону. Средневзвешенная ставка по ипотеке будет чуть выше или останется на уровне конца прошлого года (12,47%), а затем начнет снижаться.

Основные тенденции 2017 года

Перечень основных игроков на рынке ипотечного кредитования в Петербурге и Ленобласти не изменится, хотя в период динамичного изменения ставок возможны некоторые изменения в их рыночных долях. Бесспорными лидерами останутся банки с участием госкапитала: Сбербанк, ВТБ24, Россельхозбанк, Глобэкс. Заметны будут крупные частные банки, такие как Промсвязьбанк, Райффайзенбанк, Абсолют банк, Банк Открытие и т.д., а также традиционно сильные на нашем рынке — Дельтакредит и Банк Санкт-Петербург. При текущей ставке рефинансирования и предлагаемых ставках ипотека останется для банков самым привлекательным видом розничного кредитования.

Основные игроки рынка ипотеки в РФ (по данным АО «АИЖК»):

В отсутствие такого мощного ориентира для банков как ипотека с господдержкой в 12% разброс ставок как на первичном, так и на вторичном рынке должен увеличиться. Банки продолжат активно конкурировать между собой как по ставке, так и по дополнительным параметрам кредитования и сервису. В части, помимо снижения минимального уровня ипотечной ставки, банки будут предлагать индивидуальные ставки для разных категорий заемщиков и застройщиков. Например, в зависимости от размера первоначального взноса, объема документов, подтверждающих доход заемщика и т.д. Еще большей популярностью будут пользоваться различные маркетинговые (аукционные) ставки, когда в рамках индивидуальных соглашений между банком и застройщиками можно будет получить пониженную ставку на первые 1-3 года кредитования.

Уже сейчас, а тем более при дальнейшем снижении ипотечных ставок на вторичном рынке, появится и спрос и предложение от банков по рефинансированию кредитов, взятых в 2014-2016 годы по ставке от 13% и выше.

По итогам 2017 года банкам будет не просто превзойти по объему выдачи ипотечных кредитов в Петербурге и Ленобласти результаты 2016 года (порядка 110 млрд. рублей). Так как у банков не будет мощного задела первого квартала 2016 г. в виде взрывного роста выдачи ипотеки на новостройки. Тем не менее, цена заимствования для банков в виде ключевой ставки в 10,0% способствует активной выдаче кредитов, снижению ставок на вторичном рынке и возврату ставки на рынке новостроек до уровня ставок с господдержкой в 11%. Все это вместе дает основания считать неплохим результатом, если рынок достигнет в 2017 году консервативного роста на 5-10%.

Эксперты компании «Метриум Групп» подвели итоги 2016 года на рынке ипотечного кредитования. В 2015 году ипотека стала «спасательным кругом» сразу для нескольких отраслей экономики. В 2016 она продолжила свою миссию, так и не выйдя на показатели успешного 2014 года.

Весь прошлый год ипотека шла вперед, поддерживаемая «костылями» от государства в виде программы субсидирования ставки. В марте решался вопрос о продолжении работы программы и, после непродолжительных дискуссий между Министерствами финансов и строительства, её продлили до конца года. За счет господдержки за 11 месяцев 2016 года было выдано 40% ипотечных кредитов. Объем выдачи в рублях составил 37,7% от всей выданной ипотеки за этот период. Однако, к концу года, когда ключевая ставка была снижена до 10%, программа субсидирования потеряла свою актуальность.

Данные о выдаче ипотечных кредитов в РФ

По подсчетам аналитиков «Метриум Групп», к декабрю 2016 года ипотека достигла следующих показателей. По отношению к 2015 году количество выданных кредитов увеличилось на 24,94%, а объем кредитования в денежном выражении - на 29,86%. При этом средневзвешенная ставка снизилась на 0,82 п.п. до 12,62%. Средняя сумма кредита выросла на 64 тыс. рублей. Продолжает расти и средний срок кредитования: за 11 месяцев он увеличился почти на 8 месяцев, превысив 15 летний порог, что говорит о более осторожной оценке финансовых возможностей заемщиков. Но, несмотря на все усилия, отставание от показателей 2014 года составило по объему кредитования на 17,76%, а в денежном выражении - на 17,79%.

«В 2016 году Центральный Банк России продолжил чистку банковского сектора: было отозвано 97 лицензий кредиторов, однако значимых игроков ипотечного рынка среди них не замечено, - комментирует Мария Литинецкая, управляющий партнер компании «Метриум Групп». - Таким образом, по данным ЦБ, на 1 июля 2016 года количество банков, выдающих ипотечные кредиты, составило 499, что на 13% меньше, чем на эту же дату предыдущего года, без учета отозванных лицензий во втором полугодии».

Лидерами ипотечного кредитования являются 12 банков, имеющих свыше 1% доли рынка: Сбербанк, ВТБ24, Россельхозбанк, Газпромбанк, Дельтакредит, ВТБ Банк Москвы, Райффайзенбанк, Абсолют банк, Банк «Возрождение», Банк «Санкт-Петербург», Связь-банк, Транскапиталбанк. Среди них представлены как банки с госучастием, так и частные банки, все они давно работают с ипотекой и задают рынку «правила игры».

«В ушедшем году обострившаяся конкуренция между банками возродила такие подзабытые продукты как «ипотека по двум документам» (без подтверждения доходов) и «ипотека без первоначального взноса», - рассказывает Мария Литинецкая. - Одна программа рассчитана на тех, кто имеет существенные накопления для покупки квартиры, и по различным причинам их финансовое положение не оценивается. Другая, наоборот, адресована тем, кто на покупку не накопил, но получает хороший и стабильный доход (не секрет, что отбор заемщиков по этой программе еще жестче, чем по стандартной). Таким образом ипотека стала снова доступна более широкому кругу покупателей, чем в период действия программы господдержки».

Кроме этого, появились и настоящие новшества на рынке, отмечают эксперты «Метриум Групп». Во-первых, подача документов на получение кредита в банк через online-заявку. Ранее таким образом можно было отправить только предварительную заявку, то есть узнать примерную сумму одобряемого кредита и условия. Для окончательного одобрения необходимо было явиться с пакетом документов в офис кредитора. Во-вторых, Сбербанк совместно с Росреестром запустил пилотный проект по удаленной подаче документов на государственную регистрацию, что позволяет клиентам сразу после подписания сделки в отделении подать документы на регистрацию, минуя очереди в Росреестре или Многофункциональном центре. В-третьих, банки вышли в социальные сети и не только проводят проверку своих потенциальных клиентов через выложенную о себе информацию, но и ведут живое общение, решают проблемные вопросы и предлагают помощь в достижении финансовых целей.

«Таким образом, мы видим тенденцию, направленную на дистанционную работу с клиентами, - отмечает Мария Литинецкая. - Кредиторы, которые быстрее других адаптируются и хорошо ориентируются в новой цифровой реальности, имеют шансы на удержание «старых» клиентов и завоевание нового поколения».

Соблюдение баланса передовых подходов к обслуживанию клиентов и консервативной оценки финансовых возможностей заемщиков позволило уменьшить просрочку по рублевой ипотеке к ноябрю до 1,112%. На протяжении последних трех месяцев этот показатель стабильно падал, а значит, после двух лет роста тренд переломился в сторону понижения. К сожалению, этого нельзя сказать про валютные кредиты, в которых относительная доля просрочки пока что растет и составляет 31,3% от выданной в валюте ипотеки. Напомним, что по жилищным кредитам - самая низкая доля просроченной задолженности по сравнению со всеми остальными видами кредитования.

Таким образом, в 2016 году ипотека доказала свою надежность в качестве финансового инструмента как для кредиторов (низкая просрочка и стабильная доходность), так и для клиентов (для покупки жилья они использовали её чаще, чем даже в 2014 году). Количество сделок в Московском регионе с привлечением ипотеки в 2016 г. составило 43 876 единиц, что на 32,64% больше, чем в 2015 г. и на 3,25% больше чем в 2014 году. И если в 2015 году доля ипотеки держалась на уровне 30% от всех зарегистрированных переходов прав собственности, то в 2016 году ее среднегодовой показатель вырос до 34,8%, а в отдельные месяцы достигал 50%.

По сегментам недвижимости доли ипотечных сделок распределились следующим образом. В Москве среднегодовая доля ипотеки в массовом сегменте составила 54%, что примерно на том же уровне, что и в 2015 году. Столь высокий показатель в столице держится за счет выхода новых проектов, попавших под условия программы субсидирования ставки, и ставших весьма доступными широкому потребителю, в том числе за счет кредитования. Доля ипотеки в сегменте бизнес-класса стабильна и составляет в 2016 году 5%.

В московских апартаментах доля ипотеки составила 34%, что на 14 п.п. выше, чем в прошлом году. Такой рост связан с тем, что собственные программы банков в течение года становились более привлекательными за счет снижения ставок. Более того, условия для приобретения апартаментов максимально приблизились к условиям покупки квартиры - такой же первоначальный взнос и стандартная ставка.

В массовом сегменте Московской области среднегодовая доля ипотеки составила 72%, что на 3,5 п.п. выше, чем в прошлом году и на 3 п.п. выше показателя 2014 года.

Как отмечают эксперты «Метриум Групп», одним из главных достижений 2016 года стало начало «возрождения» вторичного рынка недвижимости. Это произошло за счет улучшения условий кредитования и принятия продавцами квартир новых правил игры на рынке. По данным Росреестра в 2016 году в столице зарегистрировано 56 тысяч сделок на вторичном рынке, таким образом их доля составила 44,44%. Говорить о полном возращении лидерских позиций «вторички» не приходится, в ближайшее время мы увидим коррекцию и перераспределение долей рынка между строящимся и готовым жильем. В том числе и за счет дополнительного объема предложения от инвесторов владельцев новостроек, которые после получения права собственности на жилье начнут его продавать в связи с увеличением налогов на недвижимость. Эти и другие косвенные факторы наверняка отберут лавры лидера у первичного рынка, но доля вторички уже вряд ли будет выше 55%.

«2016 год стал лакмусовой бумагой для игроков ипотечного рынка, проявил профессионалов и новаторов, отсеял любителей. На строительном рынке произошло слияние нескольких крупных застройщиков, один из старейших застройщиков подвергся санации, - подводит итог Мария Литинецкая. - И если в ушедшем году кредиторы старались отыграть предыдущее снижение, то главной целью в ближайшие годы будет - достигнуть выдачи ипотеки в объеме 1,9 трлн рублей к 2018 году, запланированной в «Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2020 года». И это выглядит вполне реалистично при условии, что в 2017 году жилищное кредитование, отбросив «костыли» господдержки, достигнет рекорда 2014 года (1,76 трлн рублей)».